港股打新:来凯医药-B IPO 分析及申购计划

2023-06-18 08:02:18 95

公司成立于2016年,是一家以科学为驱动,处于临床阶段的生物医药科技公司。公司有两款核心产品及14种其他管线候选产品。我们的两款核心产品均获诺华授权引进。其中一款核心产品LAE002是一种三磷酸腺苷(ATP)竞争性AKT抑制剂,用于治疗巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤。另一款核心产品LAE001是雄激素合成抑制剂,可同时抑制细胞色素P450家庭17亚族A成员1(CYP17A1)及细胞色素P450家庭11亚族B成员2(CYP11B2),用于治疗前列腺癌。我们已就核心产品LAE002及LAE001启动一项注册临床试验及另外五项临床试验。于该六个临床试验中,三个是国际多中心临床试验(MRCT),旨在解决标准疗法(SOC)疗效有限的癌证所带来的医疗需求。截至最后可行日期,我们拥有176项专利及专利申请(包括具有全球权利的授权引进专利及专利申请)。

以下是公司管线

招股信息:

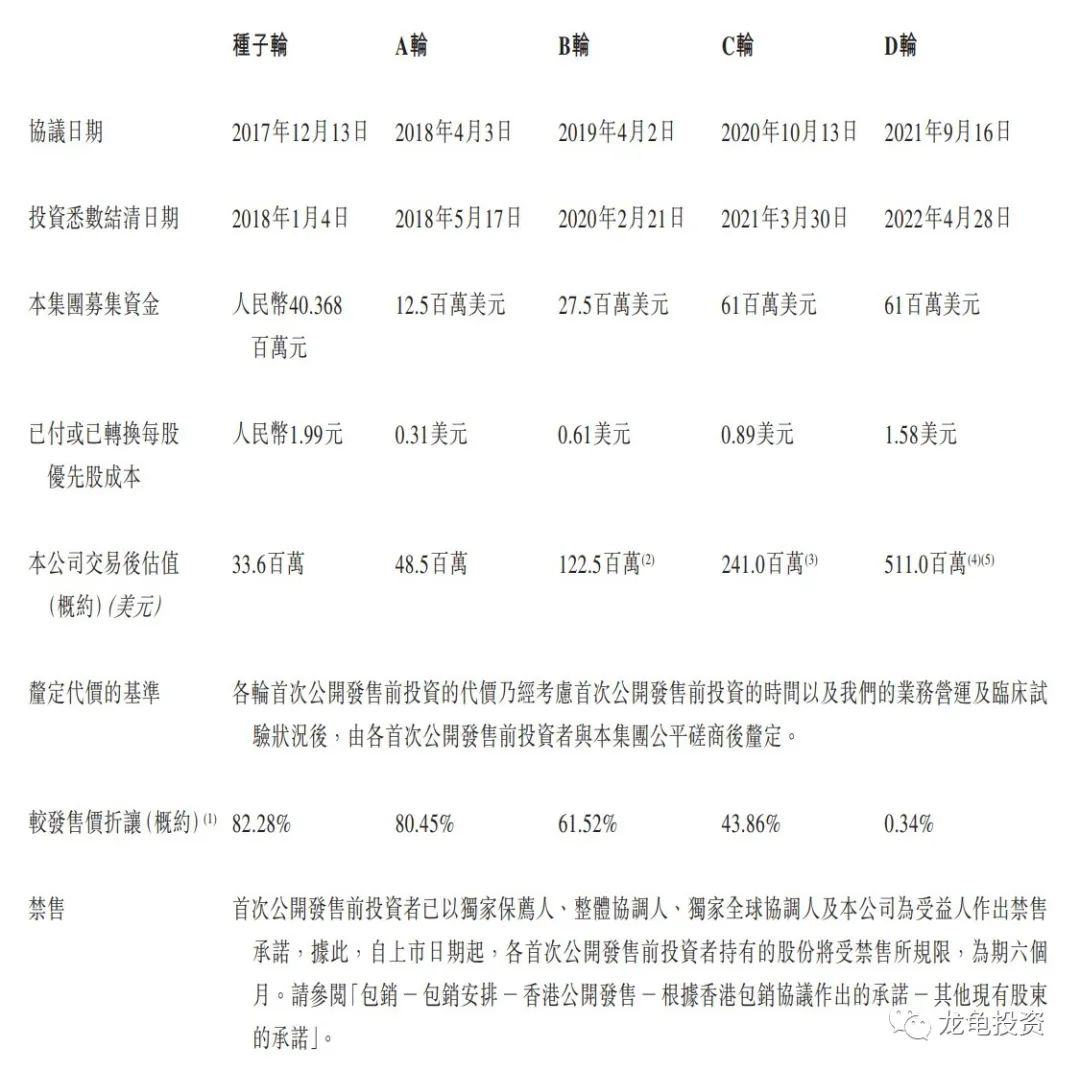

IPO前投资:

公司从2017年至2022年,总共完成5轮融资,最后D轮完成日期2022年4月28日,每股成本1.58美元,投资后估值5.11亿美金,约合39.96亿港元,较发售价折让0.34%;IPO前投资者禁售期6个月。

公司本次引入4位基石投资者,投资金额6.8亿港元,基石占比86%,基石禁售期6个月。

保荐人:

公司本次由中金独家保荐,未设稳价人,中金保荐的数据如下图,数据一般,绿竹生物破了中金还算比较稳金身,不过最近一段时间基本上修复跌幅。

财务情况:

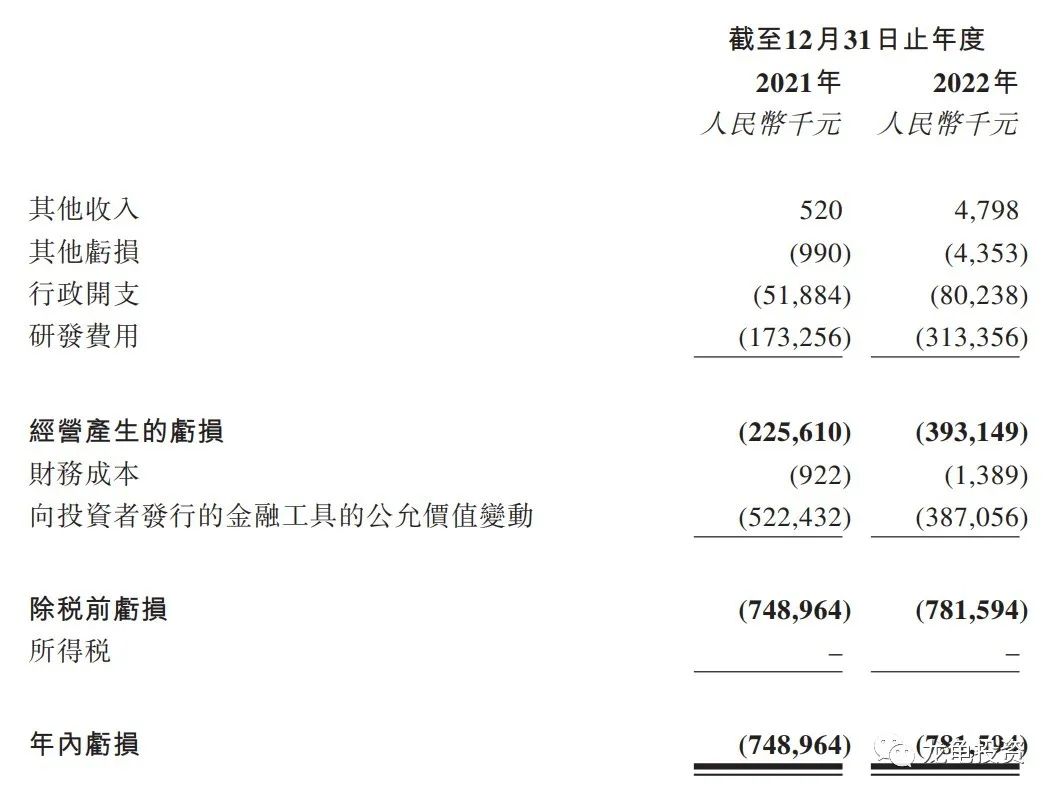

营收:2021年营收52万人民币,2022年营收479.8万人民币;

经营亏损:2021年经营产生亏损2.25亿人民币,2022年经营产生亏损3.93亿人民币;

年内亏损:2021年净亏损7.48亿人民币,2022年净亏损7.81亿人民币。

一手中签率:

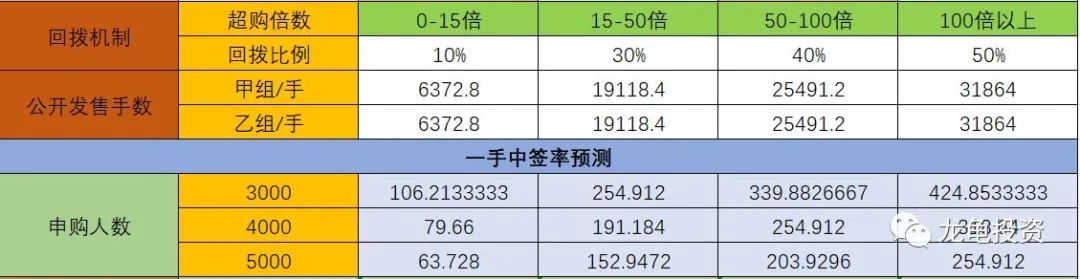

公司全球发售股数6372.8万股,每手股数500股,截至发稿,超购0.34倍,不会回拨,甲乙组各6372.8手,预计3-5K人参与,一手中签率100%。

综合点评:

生物医药B股,几条主要的管线均由诺华授权引入,最快的也才II期,盈利更无从谈起,本次连绿鞋都没设置,募集的资金接近8亿,基石锁定了86%,这种参与也是DB性质,我们是来套利的,还是歇歇吧。

牛榜评级:铜牛

申购计划:

放弃申购。

$来凯医药-B(HK|02105)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !