三次递表港交所,英诺伟的AB面

2023-06-18 08:02:25 93

文 / 甲12号健闻 贾白雪

2022年4月29日、2022年11月8日递表港交所未果后,上海英诺伟医疗器械股份有限公司(以下简称“英诺伟”)近日第三次递表港交所主板。作为一家发展中的研发驱动型公司,英诺伟冲刺上市也有AB面:所处的非血管介入手术医疗器械市场有较大的想象空间,同时已开展商业化的英诺伟仍处于持续亏损状态中。

第三次冲刺港股

港交所6月14日披露,英诺伟递表港交所主板,高盛及中金公司为联席保荐人。

此前,英诺伟曾于2022年4月29日首次冲刺港股,但因未能在6个月内聆讯或招股而失效,英诺伟于2022年11月8日再次递表港交所。此次已是英诺伟第三次递表港交所主板。

自2020年以来,英诺伟估值开始飙升。招股书显示,自2019年至2021年底,英诺伟一共经历了6轮融资,总金额合计近9亿元,引入了泰康保险、淳元资本、兴证资本、上海纳米创投等机构。于最后一轮C2轮融资后,英诺伟估值达到62.5亿元。

资料显示,英诺伟成立于2009年,是中国非血管介入手术整合解决方案的提供商,能够提供适用于包括泌尿外科、消化科、肝胆外科、呼吸科、胸外科、耳鼻喉科、妇科及普外科的所有进行非血管介入手术的主要医学专科有源医疗器械、内窥镜及无源耗材整合解决方案。目前,英诺伟在全球持有295项注册专利及专利申请,其中在中国持有177项注册专利及66项专利申请。

在产品组合上,英诺伟提供非血管介入手术内窥镜、有源医疗器械及无源耗材整合解决方案,目前共有36款在中国、美国、欧洲及日本获得批准的产品。其中包括5种有源医疗器械,9种内窥镜及相关产品、22种无源耗材,以及12种开发中产品。

本次募集资金,英诺伟将主要用于优化、开发及推广核心产品,包括在海外取得注册批准等。

值得一提的是,英诺伟的现金及现金等价物持续减少。由截至2021年12月31日的1.68亿元减少至截至2022年12月31日的1.34亿元,英诺伟解释称,“主要与我们日常营运开支增加有关,与我们的业务扩张及增长一致。”

仍处亏损状态中

在冲刺IPO的关键关口,英诺伟还尚未给广大投资者一个预期内的盈利承诺。

与还未有产品实现商业化导致亏损的上市公司不同,英诺伟已有产品步入市场,但目前仍处于亏损状态。据了解,英诺伟早在2010年就已取得首款产品获批,目前有28种产品在中国取得上市批准,26种产品于国际主要市场获得上市批准,产品已销往五大洲超过65个国家和地区。在国内,英诺伟的产品已经渗透至1500多家医院,包括400多家三级医院和1100多家二级医院。

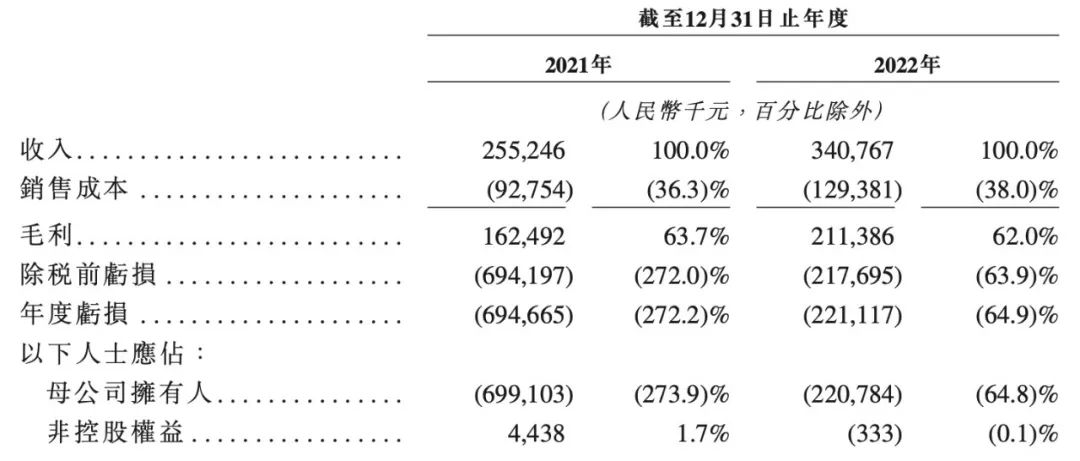

招股书显示,英诺伟于2021年、2022年营收分别为2.55亿元、3.41亿元;年内亏损分别为6.95亿元、2.21亿元;毛利分别为1.62亿元、2.11亿元;毛利率分别为63.7%、62%。

对报告期内公司仍然产生了累计亏损,英诺伟在招股书中解释称,主要是出于研发开支和运营相关行政开支。于2021年及2022年,英诺伟的研发成本分别为2.91亿元、1.42亿元,分别占公司总收入的114%、41.6%;行政开支分别为2.72亿元0.74亿元。

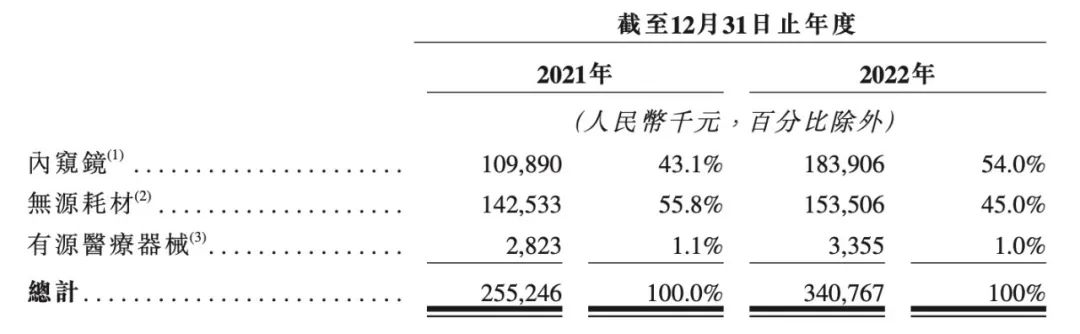

目前,内窥镜和无源耗材贡献了英诺伟大部分收入。2021年至2022年,二者合计收入占英诺伟总营收的比重分别为98.9%、99%。

但英诺伟这两款主要产品的毛利率却有所下滑。招股书显示,内窥镜的毛利率由2021年的60.4%下降至2022年的59.9%;无源耗材的毛利率由2021年的66.7%下降至2022年的65.3%。

对此,英诺伟表示,内窥镜的毛利率下降主要由于我们为新产品占据更大的市场份额而作出策略性定价调整。无源耗材的毛利率下降主要由于我们对与内窥镜一同销售的产品进行策略性定价调整。

此外,英诺伟在招股书中也提示,最终其可能无法成功销售产品。“公司的营销策略亦可能不再产生更大的医院覆盖范围或增加与其付出的努力相称的销售额。此外,该公司专注的KOL、外科医生及医院可能不会继续对该公司的产品线所覆盖的非血管介入手术医疗器械有重大需求。”

“稀缺性”产品优势

后疫情时代,医疗健康依旧是最火热的赛道,尤其医疗器械行业备受瞩目。

近年来,非血管介入手术数量及渗透率不断增加。中国已进行的非血管介入手术数量由2016年的2110万例增长至2021年的3380万例,复合年增长率为9.9%,预计2030年将达8900万例;渗透率则由13.7%升至20.3%,预计2030年将达48.0%。

而内窥镜、有源医疗器械及无源耗材作为非血管介入手术中最常用的医疗器械,尤其是一次性内窥镜日益普及,其市场规模也随之增长。国家药监局批准的一次性内窥镜的累计数量由2020年的7款增至2021年的23款,2021年至2030年,中国一次性内窥镜市场的复合年增长率预期为48.2%。

英诺伟目前的主营及在研产品,同时也是其在市场上“稀缺性”的优势。英诺伟认为,“凭借高度协同及全面的产品组合以及研发驱动型创新,公司已建立强大的竞争优势,我们预期这将使我们能够保持市场领先地位并把握未来机遇。此外,我们预期一次性内窥镜的日益普及及国产产品取代进口产品将继续赋予我们市场竞争优势,并对我们的经营业绩产生积极影响。”

在内窥镜领域,英诺伟的内窥镜组合有九款产品在中国、美国或欧盟获得批准,及五项产品正在开发中,覆盖范围较为全面;在无源耗材领域,英诺伟的核心产品——一次性使用电圈套器及等离子手术设备(NW-100)为中国首款获批用于消化科介入手术的同类产品,同时,NW-200产品正在研发中。

据灼识咨询资料,英诺伟是全世界少数能够提供适用于包括泌尿外科、消化科、肝胆外科、呼吸科、胸外科、耳鼻喉科、妇科及普外科的所有进行非血管介入手术的主要医学专科内窥镜、有源医疗器械及无源耗材整合解决方案的公司之一。

不过,英诺伟也提及,中国及全球的非血管介入手术医疗器械市场竞争激烈且发展迅速。英诺伟面临众多公司的激烈竞争,包括已商业化或正在商业化或寻求开发非血管介入手术医疗器械的大型跨国及国内医疗器械公司。(图片来源:企业官网、招股书截图)

本文作者可以追加内容哦 !