下一个贵州茅台!农夫山泉,顶级卖水人,妥妥的永续增长之王

2023-06-20 08:00:33 54

“这是价值事务所的第1302篇原创文章”

在最近的文章里,《价值事务所》就农夫山泉、海天、茅台、伊利这四家堪称永续性增长的企业的底层逻辑做了简单的介绍,如果剔除估值因素,农夫山泉可以说是仅次于茅台(或者说高端白酒)的顶级卖水人,他真的就是大自然的搬运工,水的成本可以忽略不计,真正的成本基本就是瓶子和包装。

但大自然的搬运工并非谁都可以当的,咱们国家对水资源开采实行取水许可证制度和有偿使用制度,矿泉水的开采需要同时领取采水许可证、采矿许可证等手续,换句话说就是,天然水资源和坟地产、辅助生殖等一样,都属于稀缺的垄断资源。

加上2022年投产的广西大明山水源地,农夫山泉已经拥有遍布全国的12处优质水源地,而作为竞争对手的恒大冰泉水源只有吉林长白山,昆仑山水源只有青海省昆仑山,西藏 5100水源只有西藏唐古拉山脉,稍微厉害点的百岁山水源也只有广东惠州罗浮山脉、广东从化鳌峰、江西宜春宜丰清水桥、成都浦江,同农夫山泉比起来,就只是小巫见大巫。

有机构做过测算,如果在水源方圆500公里内销售,瓶装水可以获利颇多,一旦超出这个范围,油费、过路费、损耗等等加起来,一瓶矿泉水终端售价必须要在两块五以上才能盈利,这就是农夫的水可以集体卖2元,而百岁山、昆仑山、恒大冰泉至少都要卖三元的核心原因所在。

可以卖一辈子、利润不菲、能越卖越多(逐渐取代因管道老化不能喝的白开水)、没有对手、可以随着居民钱包里的钱增多适当进行消费升级(如两元水升级为三元长白雪),只要农夫山泉的管理层不作死,就是一种很典型的“永续性增长模型”。

至少看到现在,农夫山泉的管理层还进取心十足。

01

价值事务所

一家有农夫精神的企业

刚过去的2022年是个什么样子,想必大家都心中有数,消费企业基本没有一个日子好过的,同样卖水且有永续性增长属性的海天、伊利,一个仅个位数略微增长(伊利),一个还出现个位数略微下滑(海天),尤其下半年,因为有Q4的封控+全民阳,就没几个企业能增长。

但农夫山泉2022全年还是实现了营业总收入334.94亿(同比+12.2%)、归母净利84.95 亿(同比+18.6%)的好成绩,尤其是下半年,营业总收入、归母净利 分别为 161.43、38.87 亿元,分别同比增长 12.9%、23.4%,H2表现还大大优于H1。

真的是没有对比,就没有伤害。

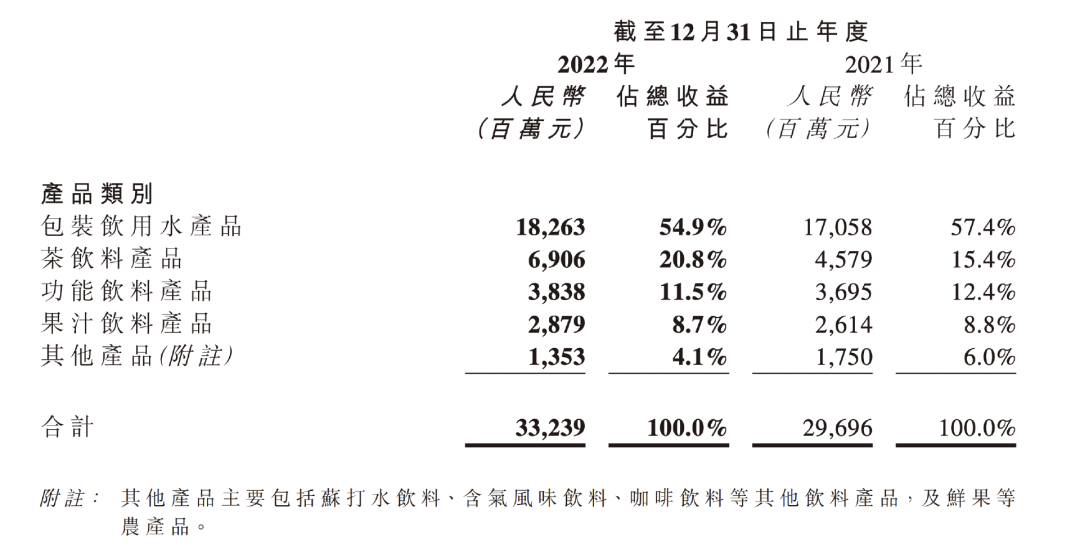

支撑公司业绩逆势高增长的,一方面是基本盘永续性业务包装水,非常稳得住,在一年营收170、180亿的大基数下,仍然能实现7.1%的增长;另一方面是茶饮料实在太能打,2022全年实现营收69.06亿,同比增长50.8%,占公司总营收比例大幅提升5.4个百分点,达到20.8%。

茶饮料之所以增速这么猛,最核心的原因就在于东方树叶,其实同包装水一样,纯天然无糖茶也可以是一个永续性增长的品类,毕竟用糖水取代水不太现实,但用茶水取代水,却是可以做到的,咱们多少老祖宗就是这么过来的。

所长平时也是不喝水只喝茶,这个习惯已经维持了近10年,在家就自己泡(下图为自家的懒人泡茶套装),外出就买东方树叶,至于为啥只买东方树叶,还不是因为很多年前市面上只有东方树叶这一款纯茶卖,买着买着就买习惯了(PS:所长最喜欢东方树叶的青柑普洱和红茶),而且,农夫山泉的渠道做得也确实好,只要你有需求,哪里都能买到他家产品。

其实,从东方树叶的案例也能看出,农夫的管理层有多强。

早在2011年,农夫就参照日本茶饮料行业的历程(无糖茶是茶饮料发展的长期方向)推出东方树叶,可惜那时候无糖茶风口没来,大家的心头爱还是加了一大堆糖和添加剂的冰红茶,东方树叶被列为最难喝饮料Top 5之一。

在2019年之前,东方树叶一直都是款小众饮料,甚至是“整人饮料”(很多人会买难喝Top 5套装送人当“礼物”),销售额一直较低,且一直亏损(到2018年营收才4亿体量),不过,即便亏损,公司也一直在投入研发和市场,在工艺上现在可以做到摆脱香精拥有茶的香味且口味不断丰富,还可以用透明包装。

其实这很难,现在市面上的国产无糖茶,不少是加了香精的(这里所长不点名了,大家可以自行比对配方),要么就是用的全封闭式包装(因为纯茶技术不到位很容易变色),农夫山泉的东方树叶其实是一款难能可贵的产品。

根据《价值事务所》的渠道调研,东方树叶虽然一直没啥动静,但公司铺市动作一直没有落下,铺市率与茶接近(2016年吸取东方树叶教训推出的有糖茶品种),一直养在终端。

正是坐了十年冷板凳,养了十年,才有了2019年兴起的无糖茶风口,2019-2022四年间,农夫山泉的茶饮料收入复合增速高达30%,一年营收近70亿,还在以超50%的超高速度增长(到2022年,东方树叶已经和茶营收对半开了)。

如果仔细看农夫山泉的产品结构,不难发现四大品类包装水、茶饮料、功能饮料、果汁饮料,每个品类下面的产品其实都不多,主要聚焦在2-3款核心单品上,这2-3款产品基本都是经过深思熟虑的,一边是迎合当下(如有糖果汁、有糖茶、有糖功能饮料),一边则是符合未来的消费趋势产品(如无糖茶、NFC果汁、大包装水)。

除了作为主要收入来源的四大品类外,公司还培育如炭仌咖啡这样的其他品种,按公司的话说,炭仌咖啡也是做好了要长期培育的准备。

隔壁日本的咖啡市场从发展到成熟用了20年的时间,当下国内对咖啡的认知还处于早期阶段(停留在瑞幸培养的咖啡+万物阶段,还不会品尝咖啡的本味),农夫现在推出的专业咖啡产品目前只要求积淀,不追求放量。

这种属于未来的前瞻性新品,从推出到放量,中间往往需要数年甚至更长时间的培育,在这期间,相应企业能否做到坚持投入,其实非常考验管理层的智慧。这有多难,看看在市场上的大家就知道了,有几个人能守10年冷板凳不动摇?有几个人看到别人赚钱自己颗粒无收还能坚持投入?

所以,所长觉得农夫山泉真的是一家具备农夫精神的企业。

除包装水和茶饮外,果汁在NFC的带动下,也逆势实现了10.1%的增长,实现营收28.79亿,占总营收8.7%;四大板块中,只有功能性饮料表现稍差,增长仅3.9%,但好歹也在增长,在2022年的大环境下,不下滑就是胜利。

02

价值事务所

写在最后

在疫情影响以及上游原材料价格上涨双重压力下,2022年的农夫山泉依然逆势实现了不错的增长,充分彰显出公司的韧性。

当下的两大主营,不论包装水还是茶饮料(主要指东方树叶),都堪称永续性增长产品,甚至所长认为,未来,农夫的东方树叶有望成为超越包装水的另一个超级大品种(可以参考隔壁日本当下饮料市场的情况)。

考虑到公司除了两大永续性超级产品外,还有NFC纯果汁、炭仌咖啡这类符合长期趋势的健康专业品种,以及未来可能爆发的其他新品(如气泡茶、打奶茶等),公司的中长期高质量增长基本是无需担忧的。

最后附上市场对农夫山泉2023-2025年净利润的一致预期:97.27亿、113.37亿、131.17亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !