基金业绩评价指标之阿尔法系数

2023-06-22 08:00:35 46

前文介绍了贝塔系数,

今天,看看贝塔系数的好兄弟,阿尔法系数(,Alpha)

根据晨星官网定义:

阿尔法系数()是基金的实际收益和按照系数计算的期望收益之间的差额。

其计算方法如下:

超额收益是基金的收益减去无风险投资收益(在中国为1年期银行定期存款收益);

期望收益是贝塔系数和市场收益的乘积,反映基金由于市场整体变动而获得的收益;

超额收益和期望收益的差额即系数。

然后再看一下东财的具体计算公式:

鉴于我的大脑太光滑了,

还是让AI帮我用简单算法举例吧:

某股票基金2018年的收益为12%,

无风险收益(国债利率)为3%,

该基金贝塔为0.8,

沪深300指数收益为7%。

则该基金2018年的阿尔法值=12%-3%-0.8×7%=3.4%

该基金2018年收益高于市场3.4个百分点,

这3.4个百分点的超额收益来自基金经理的股票选择能力,这就是该基金的阿尔法值。

以上,是AI举出的例子。

和晨星官网定义是一致的。

大概理解了,反正这个阿尔法,就是越大越好了。

然后我们拉一下ETF清单,

按阿尔法指标排序,

选2018到2022年的数据,

从高到低。

可以看到,阿尔法高的基金,

累计增长率最高。

反过来,阿尔法是负数的基金,

基本亏的一塌糊涂。

当然了,这里把港股相关ETF对比是不妥的,

毕竟他们的基准不是沪深300。

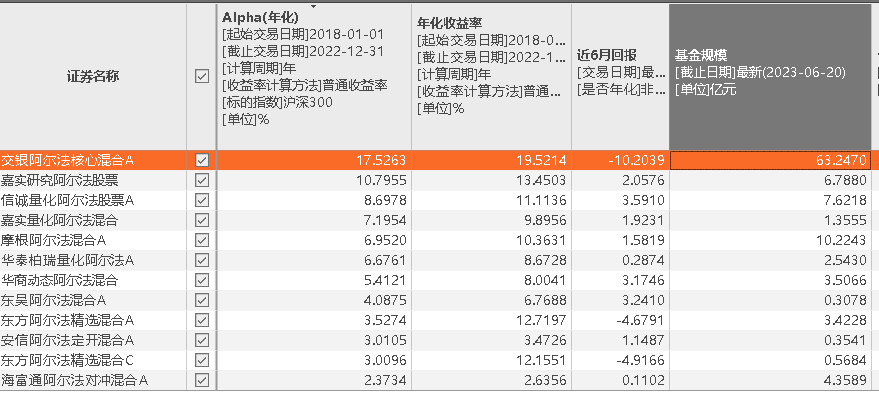

顺便筛选了一下市场上以阿尔法命名的基金(成立5年以上),

整体阿尔法确实名符其实,

都是正阿尔法。

不过今年的收益,普遍不理想。

历史排名第一的交银阿尔法,

不确定是不是规模变大导致策略失效的原因,

今年更是亏损10%以上。

【小结】

阿尔法系数可以用于评价基金的历史过往业绩,

阿尔法值越大,

超越基准指数的比例越大。

但历史不一定对未来有指导意义。

例如消费类ETF,过往几年的阿尔法很优秀,

但接下来的五年,个人认为可能会归值回归。

本文作者可以追加内容哦 !