迪王卖了25万辆!特斯拉也在创纪录!“新能源汽车”的反转来了吗?

2023-07-04 08:01:49 41

迪王卖了25万辆!特斯拉也在创纪录!“新能源汽车”的反转来了吗?

最新消息,特斯拉第二季度汽车产量47.97万辆,预估为45.66万辆;第二季度交付量46.61万辆,预估为44.84万辆,创纪录新高。#汽车产业链股持续活跃#

与此同时,国内比亚迪公告,6月新能源汽车销量253046辆,全年累计销量同比增长95.78%。理想汽车6月交付32575辆汽车,同比增长150.1%。

在国内外车企屡创纪录的销量下,国内“新能源汽车”行业的反转到底还有多远?

今天就让我们聚焦“新能源汽车”领域,复盘上半年“新能源汽车”行业增长情况,细拆“新能源汽车”产业链发展趋势以及相关代表性公司。

$比亚迪(SZ002594)$$赛力斯(SH601127)$$中通客车(SZ000957)$

一、上半年中国新能源汽车行业增长失速

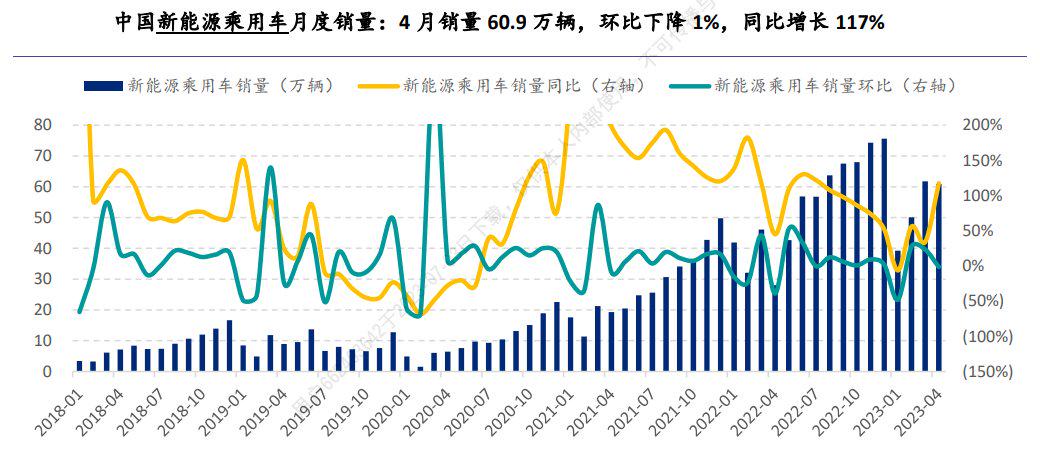

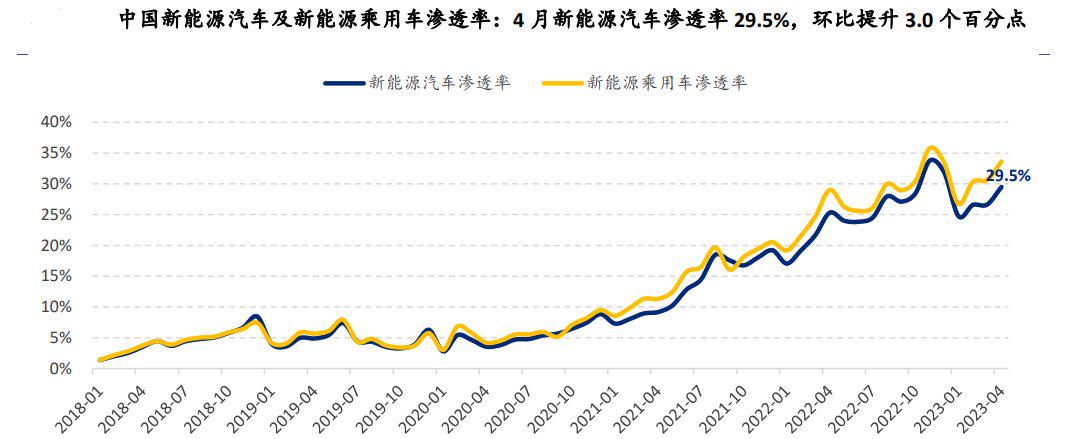

今年一季度,中国新能源乘用车销量增速较去年四季度出现大幅下滑,去年四季度同比69%的增长下降到今年一季度的26%,甚至在今年1月份出现了同比下降6%的情况。相对应的,中国新能源乘用销量渗透率也从去年12月的33%,下滑至1-3月份的27%- 31%。

资料来源:浦银国际

为了应对行业需求的下滑,多家新能源车,跟随年初特斯拉大幅降价而降价,希望通过降价策略,带动低迷的销量需求。但在此过程中,部分车企的降价行为并没有带来预期中的相应的汽车销量增长。

资料来源:浦银国际

在一季度中,车企集体性的降价行为,受制于行业总需求的下滑,并不会创造单独每个车企利益最大化,从而造成“囚徒困境”。与此相关联,具有两个现象:

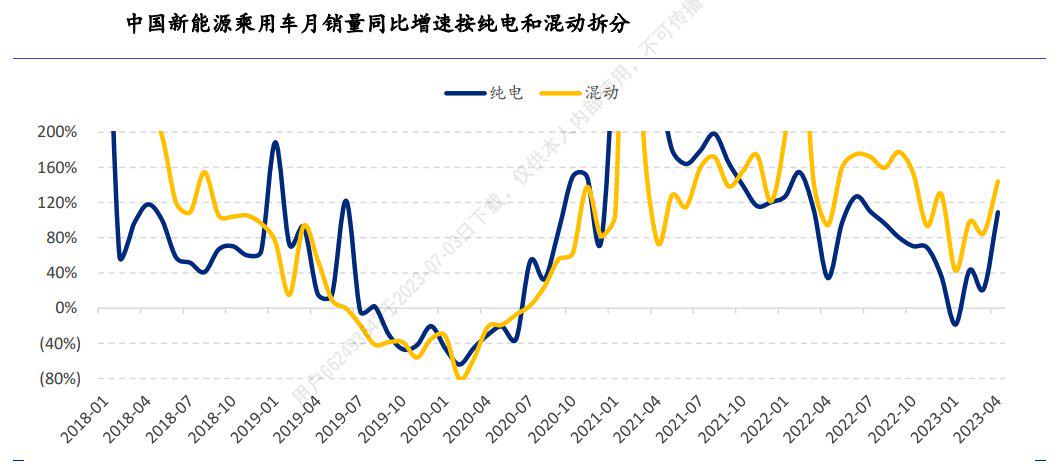

其一,中国插混型新能源车增速高于纯电新能源车增速。主要原因来自于插混型新能源车消费需求更加刚性,既有油车使用加油补能的便利性,也有显著低于燃油车的使用成本,因此呈现出优于纯电的需求刚性。

资料来源:浦银国际

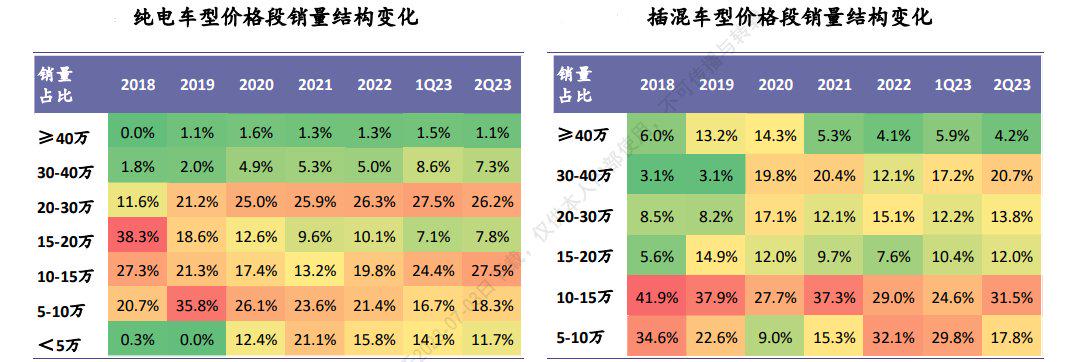

其二,纯电新能源车型中15-20万元价格段占比下降,而10-15万元价格段占比上升。从中国整个汽车市场来看,10-20万元价格段占据接近50%的市场份额,是非常重要的需求价格段。

资料来源:浦银国际

终端需求若出现非线性增长的滑落,会给不断加大投入、涌入这个行业的玩家带来巨大扰动。以上是我们在今年上半年,尤其是3-4月份看到的新能源车行业的“囚徒 困境”的现状。但是,我们也逐步看到行业玩家和多方参与者的自救行为。

首先,多家新能源车企已经停止降价行为,至少是明面上的直接降价。甚至特斯拉5月在原有价格的基础上进行了小幅提价。其他新能源车企则通过发布具备性价比的新车型、2023款等方式,逐步退出原有降价的老车型,来提振销量。这会打消消费者等待进一步降价的心态,促进汽车购买意愿。

资料来源:浦银国际

其次,从4月上海车展开始的多次车展,均呈现相对火爆的态势。这在一定程度表明部分消费者是有汽车,尤其是新能源汽车的消费意愿的。这些汽车消费意愿,会随着下半年国家经济提升带来的消费能力的增长而逐步落地。

资料来源:浦银国际

最后,国家层面,国务院以及商务部陆续表示要延续新能源购置税减免以及鼓励和促进汽车消费。而多地地方政府则不断出台小范围新能源车的购买和置换补贴。

资料来源:浦银国际

二、细拆新能源车产业链

目前新能源汽车行业格局处于高速变化中,新车型新产品层出不穷,车企端的竞争淘汰加剧,但随着新能源汽车上半年车企价格战、补贴退坡影响逐步趋弱,国内新能源汽车或将慢慢好转。

(1)新能源汽车:成长趋势明确,产业链降本增效。行业在经历了政策、补贴驱动阶段后,市场驱动、稳定成长趋势已经明确。Q1补贴如期完全退出,新能源车渗透率平稳回升。随着原材料价格下跌趋势企稳,产业链降本有望带动下游电动车成本下降,利好动力电池及整车降本增收。

资料来源:中信证券研究所

(2)锂电材料:产能加速扩张,重点关注新技术、低成本工艺、海外产能释放。锂电上游材料的格局基本形成,龙头企业地位持续巩固。行业产能持续扩张,电池材料海外布局持续进行,2023年下半年海外产能有望加速释放。新材料、新技术有望促进行业新成长。

资料来源:中信证券研究所

(3)储能:成本下行,量利同增。风光产业迅速崛起,储能成为必然选择。电化学储能潜力最大,磷酸铁锂短期性价比更佳。预计2022-2025年全球储能电池出货量年复合增速约57%, 2023年以来成本下行,储能有望量利同增。

资料来源:中信证券研究所

(4)充电桩:政策与需求共振,全球充电桩迎来加速建设期。政策端,充电桩纳入“新基建”,引导充电桩行业快速发展,2025年长期目标规划明确。需求端,新能源汽车渗透率持续突破,车桩比逐渐下降,未来几年将迎加速建设期,预计2025年全球充电桩市场空间超千亿元。

资料来源:中信证券研究所

(5)机器人:政策加码大厂入局产业趋势明确,产业早期关注“硬件先行”逻辑。近两年特斯拉机器人快速迭代彰显研发实力,引领产业趋势。国家和各地区密集颁布政策指引下游落地场景,支持中上游重点环节发展与能力提升。目前机器人处于导入期,科技巨头与家电厂商纷纷入局。

资料来源:中信证券研究所

(6)热管理:热泵渗透率快速提升,电池热管理成为新增长点。热泵空调逐步取代纯PTC趋势明确,热泵车型年销售量快速增长,渗透率持续提升。国内龙头行业发力组件集成,单车价值量提升。快充需求下,电池发热量增加,电池热管理重要性凸显。

资料来源:中信证券研究所

三、国内“新能源汽车”相关产业链公司梳理

(1)新能源整车:比亚迪。

(2)电池:宁德时代、派能科技、亿纬锂能、欣旺达、鹏辉能源。

(3)锂电材料:德方纳米、贝特瑞、星源材质、科达利、天赐材料、璞泰来、恩捷股份。

(4)充电桩行业:盛弘股份、特锐德。

(5)储能行业:派能科技、南都电源、鹏辉能源。

(6)机器人:江苏雷利、鸣志电器、鼎智科技、柯力传感。

(7)热管理:三花智控、银轮股份。

周一,全球电动汽车领导者特斯拉(TSLA.US)股价在盘前交易中走高,该公司第二季度交付量超过分析师普遍预期,达到466,140辆。该电动汽车制造商在本季度交付了19,225辆Model S和X,而市场预期为16.0万辆,而价格较低的Model 3轿车和Model Y跨界车在本季度交付了446,915辆,市场预期为430,000辆。特斯拉公布的季度产量同样创下历史新高,高达47.97万辆,市场预期则为45.7万辆,并且产销缺口较上一季度明显收窄。#股票#$特斯拉(NASDAQ|TSLA)$$特斯拉(BK0644)$

本文作者可以追加内容哦 !