多点Dmall三年累计亏损超40亿 何时“脱胎于物美,但不拘泥于物美”

2023-07-08 08:00:10 44

成立8年的数字零售 SaaS 平台多点数智有限公司(Dmall Inc.,下称"多点Dmall")再次递表港交所,申请在港股主板上市。

同时,多点Dmall是物美创始人张文中的“二次创业”项目。在张文中的设想里,多点Dmall应该是一个数字化服务平台,应该是脱胎于物美,但不拘泥于物美。

经过半年时间,在原招股书中存在的问题依旧未得到改善。自2015年成立以来,至今多点Dmall都尚未盈利,这是多点Dmall绕不开的发展难题之一。

那二进宫的多点Dmall,此番胜算几何?

01、绕不开的盈利问题

按照弗若斯特沙利文的资料,多点Dmall作为一家为本地零售业提供SAAS解决方案的公司,根据商品交易总额计算,称得上“中国内地最大的零售云解决方案服务商”。

招股书显示,根据弗若斯特沙利文的数据,截至2022年12月31日,按商品交易总额计,多点Dmall是中国及亚洲最大的零售云解决方案数字零售服务商,市场份额分别为13.9%及9.5%;按收入计,多点Dmall是中国及亚洲的第二大及第三大零售云解决方案服务商,市场份额分别为8.2%及5.5%。

尽管如此,不得不提的是,多点Dmall成立至今,靠的都是融资来进行运营。

根据天眼查显示,2015-2021年,多点Dmall完成了从天使轮到C+轮融资,融资总额超7亿美元。截至2021年C+轮融资完成后,多点Dmall的估值已经水涨船高至30.52亿美元。截至2023年3月31日,多点Dmall持有的现金及现金等价物为4.77亿元,需要新的资本投入到运营中。

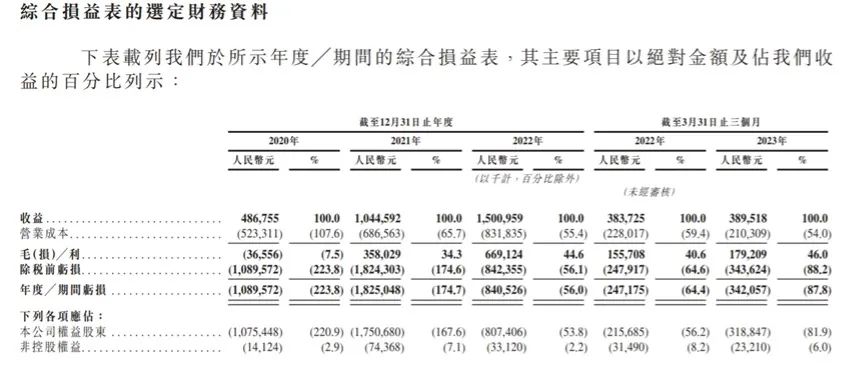

不止于此,根据招股书公布的数据来看,在过去三年多时间里,多点Dmall累计亏损超40亿元(人民币,下同)。具体来看,2020年至2023年前三个月内,公司净亏损分别为10.9亿、18.25亿、8.41亿和3.42亿元。

图片来源:多点Dmall招股书

公司称,亏损扩大主要是由于随着业务增长及发展而产生的开支,包括对研发的重大投资以支持专有操作系统的持续发展、与加速增长相一致的内部职能部门员工人数增加、用于扩大客户群和刺激电子商务平台消费者流量的营销资源,以及综合电子商务服务的物流成本。

据招股书显示,多点Dmall的开支包括研发开支、销售及营销开支以及一般及行政开支三大部分。从 2020年至2022 年,多点的研发开支分别为 4.44 亿元、6.14 亿元、6.07 亿元,占当期总收入的比重分别为 85.9%、91.2%、58.8%;销售及营销开支占当期总收入的比重分别为 68.6%、58.1%、20.5%。

可见,多点Dmall的成本费用是居高难下。成立至今靠的都是外部融资,且自身没有造血功能,如此状况下,上市成为“最佳选择”。可问题是,倘若此番上市再遇阻,咋整?谁继续为多点Dmall的高成本运营买单?最关键的是,何时才能真正实现盈利?

02、绕不开的依赖物美

除了不盈利这一发展难题之外,让更多人关注的是,为何多点Dmall成立8年,至今仍未独立?依旧无法摆脱物美,或许未来都难以摆脱物美。

毕竟物美是通过强制性绑定的方式,让物美消费者不得不使用多点Dmall。中孚君记得在多点Dmall刚推出的时候,去物美购物时,物美员工都有个硬性指标——让消费者下载多点APP。

尽管在多点Dmall创始人张文中的设想里,多点应该是一个数字化服务平台,应该是脱胎于物美,但不拘泥于物美的。多点Dmall总裁张峰也曾对外称,多点Dmall自诞生之日起便是一个中立且开放的数字零售服务商,并不是专为服务物美而生。

话说如此,细究发现,麦德龙中国实体为物美科技的附属公司,物美科技亦在重庆百货和新华百货持有股权。

截至2020年至2023年3月31日,多点Dmall的五大客户(包括中国的物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及在亚洲市场运营的DFI Retail Group)产生的收益分别占同期总收益的69.8%、70.2%、76.6%及83.1%。同期,最大客户产生的收益分别占同期总收益的54.5%、45.3%、44.1%及50.9%。

同时,招股书数据显示,2020年至2022年,多点Dmall服务的客户企业数量从73家增至435家。但在2023年一季度,该数量下降为380家。同时,2020年至2023年多点Dmall的净收益留存率分别为165%、208%、140%和125%。

非物美系企业的留存率如此低,未来多点Dmall想要真正实现“脱胎于物美,但不拘泥于物美”难度不是一般的大。这也是多点Dmall未来不得不面对的发展难题。

多点Dmall在招股书中也表示,若这些关联实体关系发生任何重大变化,则必然会对其业务、财务状况和经营业绩产生重大不利影响。

03、如何绕开巨头“入侵”?

值得注意的是,零售云服务行业目前已有不少互联网巨头们加入。

其中,2020年8月,京东的达达发布“海博”系统,可提供商品管理、会员运营、营销活动、履约优化、全渠道数据看板等服务。据二季度财报显示,截至2022年6月底,海博系统已覆盖约200个商家的约7700家门店。

再有2021年5月,阿里巴巴发布服务实体零售行业的数智化SaaS“翱象”,可以为商户提供线上线下一体化经营、消费者需求洞察、商品经营效率提升等,上线之初的数据显示,已签约近60个零售商家和生态合作伙伴,覆盖门店数量接近7500家。

而“海博”及“翱象”的服务内容与多点Dmall大同小异,且他们都有着坚实的云平台技术支持,优势明显。那多点Dmall又将拿什么与“海博”及“翱象”抗衡呢?

天使投资人、知名互联网专家郭涛表示:“多点Dmall在跟阿里、京东、美团等巨头竞争中,没有显著优势,未来或将面临残酷挑战。”

END

本文作者可以追加内容哦 !