旺旺最新财报:营收净利收缩,“老龄化”危机何解?

2023-07-08 08:02:33 62

若无法穿越时代周期和产品周期,旺旺或将退出历史舞台。

作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经

6月27日,中国旺旺$中国旺旺(HK|00151)$控股有限公司(00151.HK,简称“旺旺”)披露了截至2023年3月31日的2022年全年财报业绩。

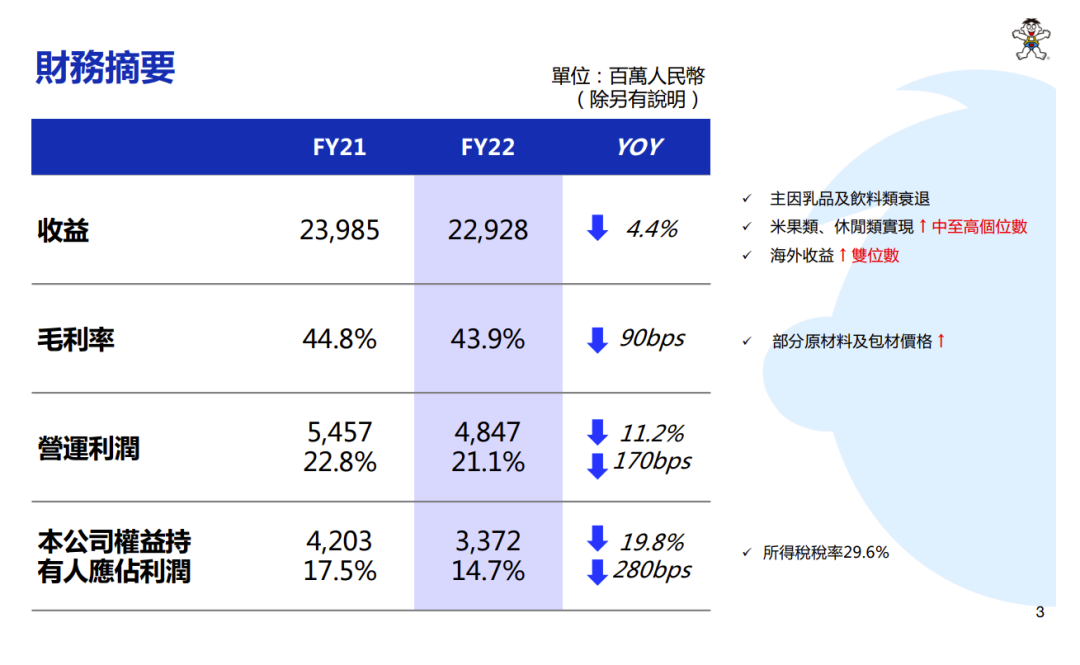

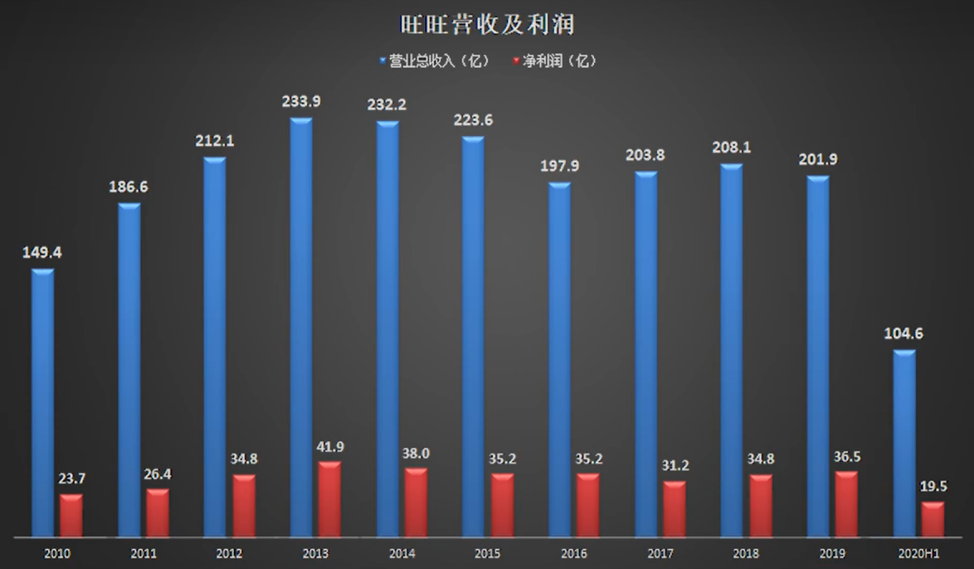

财报数据显示,旺旺在2022财年实现营收229.28亿元,较去年同期营收下滑4.41%。

营收小幅下滑的同时,利润侧却大幅缩水。报告期内,实现归母净利润33.72亿元,较去年同期降幅19.77%,不到上一年42亿元的八成。

旺旺净利润5年来首次出现下滑,但这份年报成绩并没让投资人大感“意外”。早在2022财年半年报公布时,其半年期的净利润同比降幅便达到了惊人的25.5%。

从营收停滞到利润暴跌,花甲之年的旺旺似乎已经进入了“老龄化”的尴尬期。

01 营收停滞,利润下滑

分产品来看,旺旺主要运营四个业务板块,即米果产品、乳品饮料、休闲食品和其他产品。

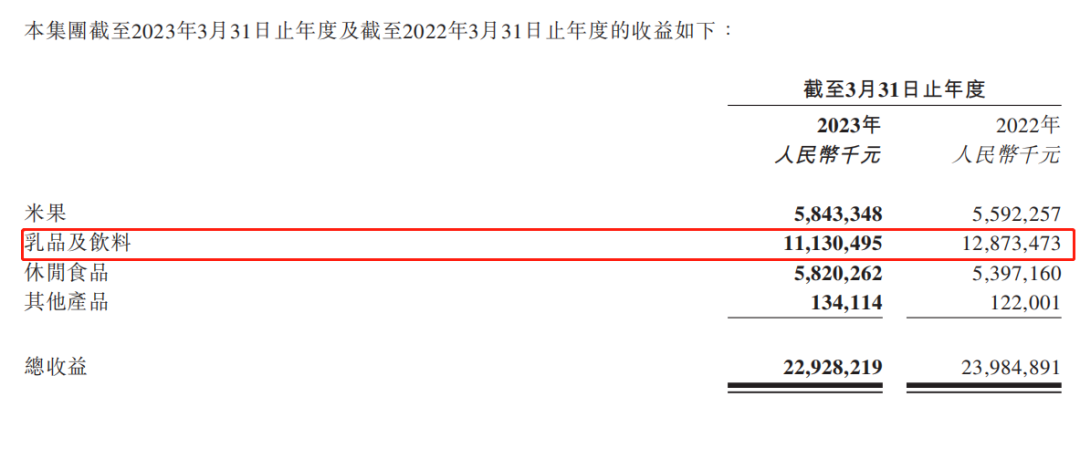

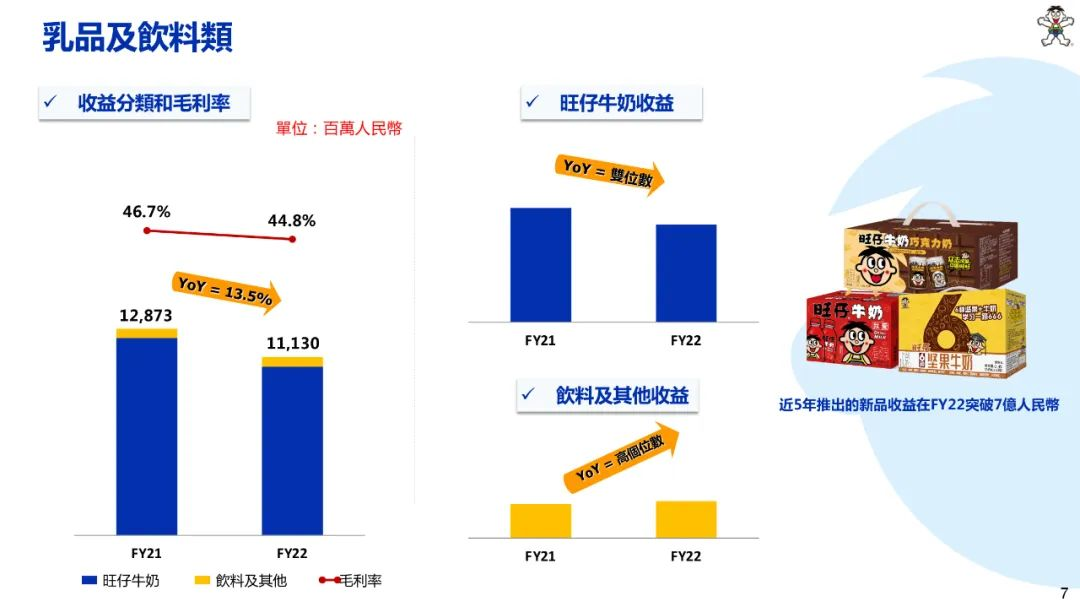

乳品及饮料是公司最大的营收来源,在2022财年中贡献了111.31亿元营收,占比达48.5%,但较2021财年的128.73亿元同比下滑13.5%。

乳品及饮料是主营业务中唯一呈跌幅态势的板块,相比之下,其他三大业务均有所上涨,报告期内米果产品、休闲产品、其他产品的营收分别同比增长4.5%、7.8%和9.9%。

作为占据旺旺营收半壁江山的乳饮业务,营收不佳的确影响了整体绩效,即便其他三大业务微增也只是杯水车薪,最终2022财年全年营收出现了4.41%的降幅。

年报对此解释称,乳品饮料产品的营收下降主要是因为疫情对聚会和其他部分消费场景产生了限制,致集团全年整体业绩表现承压。其中,占九成营收的旺仔牛奶收益下滑达双位数,不过在2022财年第四季度(2023年1至3月)逐渐恢复常态。

与该解释形成矛盾的是,除旺仔牛奶以外,其他饮料产品营收均实现了同比增幅,同时其余三大业务板块收益也均有小幅上涨,可见疫情并非主要原因。

大意是,旺仔牛奶本财年卖不动了。在同受外部环境(消费场景)限制的情况下,只有旺仔牛奶遭遇了严重冲击。

抛开外部因素反观产品本身,曾经扛起旺旺营收大旗的旺仔牛奶,在竞争激烈、新品层出不穷的乳品赛道中,似乎正在失去年轻消费者的青睐,陷入产品营收连年下滑的困境。

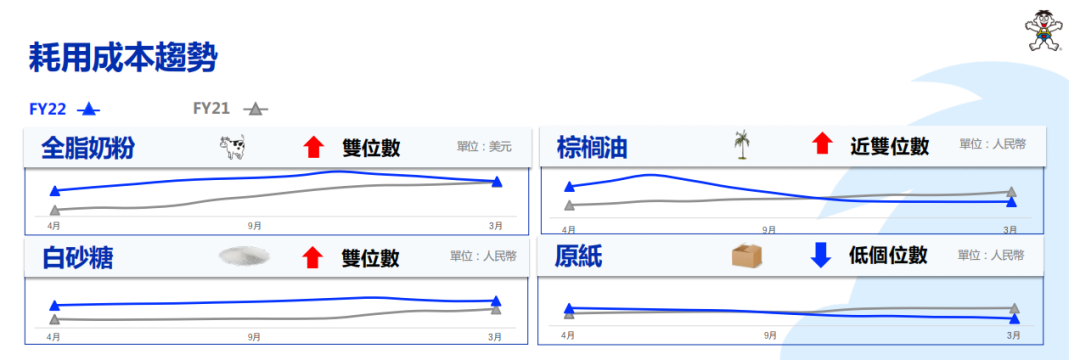

再者,由于乳品类原材料耗用成本的增加,旺旺乳品及饮料类产品的毛利率从上一年的46.7%下降至44.8%。

从销售渠道来看,相比线上化程度更高的品牌,旺旺一直专注于传统线下渠道的模式,在外部限制及成本上涨双重压力下,其米果类、休闲类产品业绩下滑中个位数,新兴渠道、现代渠道均受疫情影响而客流量减少。

这家诞生于1979年的老牌休闲零食巨头,有关渠道与产品的增长瓶颈是显而易见的。最经典的支柱产品“旺仔牛奶”成长触顶后,旺旺该如何打破困局?

02 失去的十年,旺旺的“老龄危机”

相比近5年才首次下滑的净利润,旺旺的营收停滞问题已经持续近十年了。期间,公司营收与股价大体呈一致走向。

2013年旺旺的营收和利润业绩均达到了历史最佳水平,实现年营收约233.9亿元,净利润约41.9亿元。此后,这两项关键业绩指标便一路下跌。

2014-2016年,旺旺营收连续三年负增长,从最高点的233.9亿元逐渐跌破200亿元。

虽然后面有所回升,但2022财年业绩表明,兜兜转转十年间,旺旺仍在原地踏步。

除业绩表现外,旺旺无法在业务模式和产品创新上有所突破,在资本市场便难言成长与想象空间。于是自2014年(股价攀上历史高点)后,其股市表现便与财报业绩高度挂钩。

截至7月7日收盘,中国旺旺(00151.HK)报5.19港元/股,总市值为616.54亿港元,距离最高点1600亿港元市值已经缩水六成,蒸发超983亿港元。

从2014年至今,在这“失去”的十年,旺旺到底经历了什么?

对于80、90后来说,旺旺系列产品承载了有关童年的美好回忆。而90年代,正是旺旺发展的“黄金期”。

中国旺旺实际上是台资旺旺集团的中国大陆子公司,成立于2007年。旺旺集团的前身是台湾宜兰食品工业股份有限公司,成立于1962年。

1976年,旺旺集团现任主席蔡衍明从父亲手中接过了宜兰食品的经营权。三年后,蔡衍明将日本的米果生产技术带回台湾,并推出了第一款产品“旺旺仙贝”。

此后,旺旺又推出了另一款王牌产品——旺仔牛奶。在中国乳业市场,旺仔牛奶曾是首个突破百亿的大单品。

靠这两款产品,旺旺公司成功打响市场知名度,并在1992年于长沙建厂,正式打开大陆市场。

彼时的大陆市场高度分散,尚未有规模化休闲零食企业,巨大的空白市场吸引了旺旺、徐福记、奥利奥、玛氏等品牌来此大展拳脚。

自此,旺旺便开启了“辉煌20年”,凭借着多个爆款大单品以及“魔性”广告营销,成为了家喻户晓的零食品牌。

“三年级六班的李子明同学”“ 你旺我旺大家旺”“O泡果奶”“看我,再看我,就把你喝掉”等经典“洗脑式”广告语,让旺旺极具品牌效应。

时过境迁之后,旺旺的这一套打法显然已经不再适用,靠IP讲情怀拉动销量的发展模式也难以为其带来新的增量空间。

近年来,随着三只松鼠、百草味等休食品牌的崛起,消费者对零食的购买渠道、产品配料等方面也提出了更趋精细化的要求。

反观旺旺,即使手握旺旺仙贝、旺旺雪饼、旺仔牛奶等大热单品,但这些大多已经拥有着超30年甚至接近40年的发展历程。

这也意味着,旺旺在高速发展的20年内,并未诞生能媲美此前影响力的超级大单品。

然而,靠着老本、躺吃红利,也总会有坐吃山空的那一天。无论是在产品研发、渠道拓展还是对电商红利的把握上,由于前半程发展太过顺遂,旺旺并未能敏锐地察觉时代之变,最终导致这十年陷入了营收停滞的泥沼。

03 渠道僵化,下降的产品力

传统渠道的僵化与失势,让那些借助电商平台一跃而起的新消费品牌占尽时代红利。

而高度依赖原有渠道的旺旺,也在此时掉了队:一则品牌强势地位不再,失去了以往的议价权和压货手段;二则不擅长在新兴渠道开展有效的促销和推广手段。

一个最直观的现状是,虽然旺旺仍是家喻户晓的老品牌,但消费者能看到它的频次明显变少。当一个品牌的存在感逐渐变弱时,也就意味着它已经步入产品生命周期的衰退期。

尤其在春节前后,占据大型商超优势陈列位置的不乏各类新兴品牌的年货礼盒,而红极一时的旺旺大礼包则放置货架的边缘地段,完全吸引不了如今Z世代群体的注意力。

即便部分90后仍会特意购买旺旺大礼包,但大多是为了赠礼给那些身处下沉市场的亲朋好友,或是弥补他们未曾实现的童年愿望。

如今的旺旺,产品老化速度有目共睹。当然,旺旺所做过的尝试要比想象中多得多,可效果却不尽如人意。

比如在2019年推出顺应低卡潮流的零食品牌Fix Body,以及专注辣味人群的“Mr Hot”;在2022年跨界酒饮,推出了龙井梅酒、起泡酒等完全不符合旺旺以往品牌认知的产品。

新品的风格与概念与旺旺原有的品牌形象相去甚远,本质上,这些新品的打法更多是在市场已有爆品的基础上做复制模仿,鲜有30年前蔡衍明独家学习“米果”技术的那股前卫与创新精神了。

结果是,即使旺旺逐渐改变了过去那套大单品战略,布局了差异化、多样性的品牌矩阵,但细看每个品牌系列时,你会发现,熟悉和热门的还是十几年前那些老款。

新品策略未能奏效,旺旺只能继续“啃老本”,然而零食消费者日益刁钻的口味以及对产品品质的追求也让旺旺越来越难“旺”。

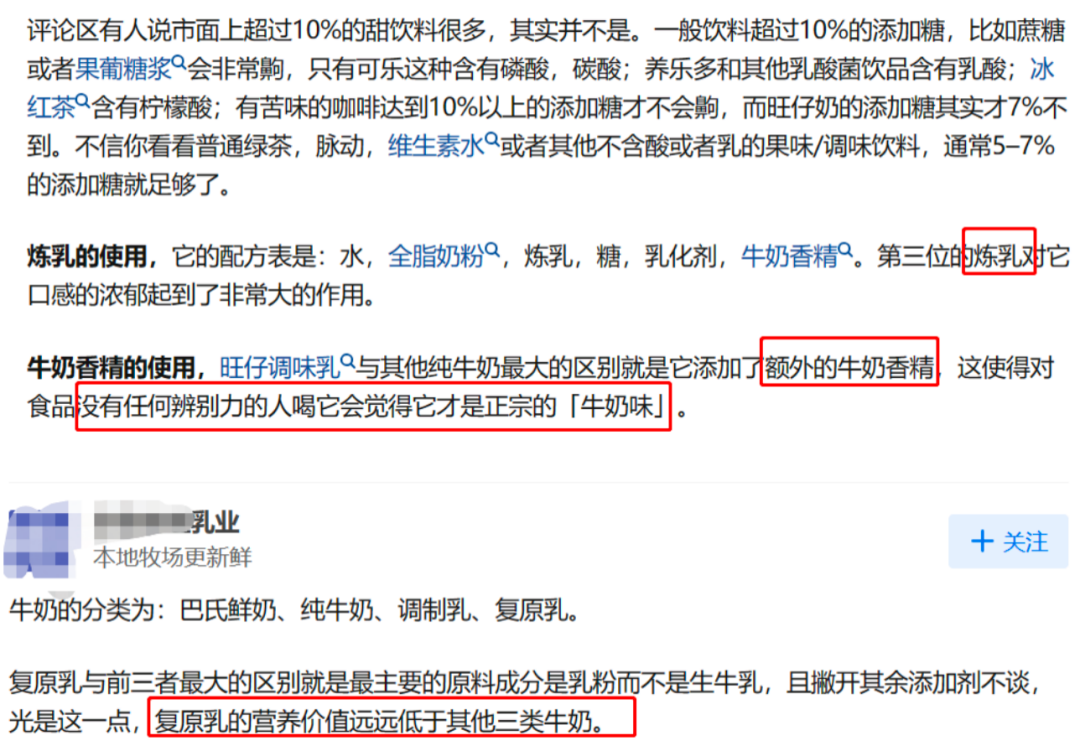

如今扛起旺旺乳品销量近九成的大单品——旺仔牛奶,依然在使用20年前的复原乳配方,这一点正在被追求健康的消费者所抛弃。

复原乳并非真正的奶粉,而是用奶粉、炼乳以及牛奶香精所调配而成,不仅糖分高并且营养价值远低于真正的牛奶。

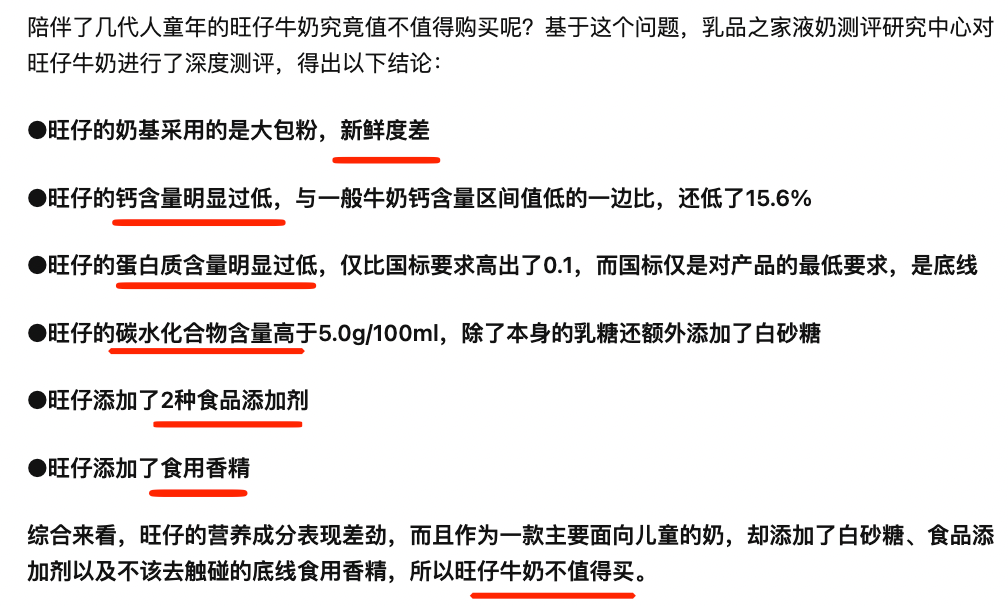

30年未改配方,旺仔牛奶销量逐渐触顶并不令人意外。知乎答友“乳品之家”对旺仔牛奶进行深度测评后得出“不值得买”的结论,旺仔牛奶更像是小盆友的“快乐水”。

虽然在2022年夏天,旺旺集团二公子蔡旺家在微博直率发言,用鲜明态度彰显了旺旺作为一家爱国老品牌的立场,此事还登上微博热搜引发了一波猛烈的“野性消费”,但品牌的根本仍在于产品力,当话题热度消退后,短暂暴涨的销量最终还是会回归平常。

没有产品力的加持,仅凭爱国营销和舆论造势已经不可能再帮助旺旺重现曾经的辉煌。若无法提振营收,这个火爆一时的国民老品牌在未来某一天可能真的会和其他退出大众视野的老品牌一样,逐渐变成“时代的眼泪”。

本文作者可以追加内容哦 !