极兔速递赴港上市:投资者是否愿意为价格战买单?

2023-07-13 08:00:36 55

极兔速递近日向港交所递交IPO申请。

这家起步于东南亚的快递运营商,最近几年凭借低价策略在中国市场迅速“抢攻城略地”。国内市场份额从2020年的2.5%增至2022年的10.9%,位居行业前七。

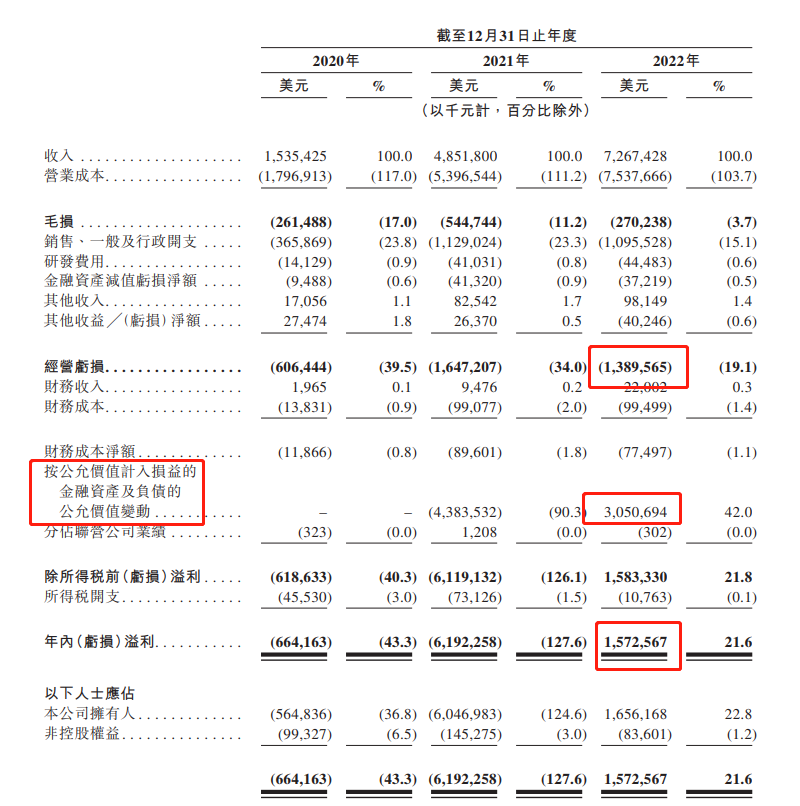

但是,招股资料上的一些关键数据折极兔速递正在为价格战付出巨大代价:2022年,极兔速递经营亏损达到13.8亿美元,经调整亏损约7.99亿美元。在中国市场的平均单票收入0.34美元/件,平均单票成本0.4美元/单,当期仍然处于“做一单、亏一单”的境地。

另一个看起来比较漂亮的数据,从某种程度上反映出极兔速递最新一轮融资估值较上轮估值有所回撤。

招股资料显示,2022年,极兔速递在出现超13.8亿美元的经营亏损的情况下,实现了15.7亿美元的账面净利润。究其原因,或与公司的估值变化有较大的关联。

当前,无论是港股还是A股,已经上市的快递公司估值水平普遍不高。快递行业是一个充分竞争的市场,10%甚至是更高的市占率也不足以让极兔速递掌握定价权。市场是否愿意给极兔速递更高的估值?

累计融资超50亿美元,“扭亏为盈”系估值下滑?极兔速递于2015年8月在印度尼西亚成立,是一家全球快递运营商。公司的创始人为李杰,曾长期任职于OPPO,负责领导OPPO在印度尼西亚以及新加坡、马来西亚及日本等其他亚洲市场的全球扩张。

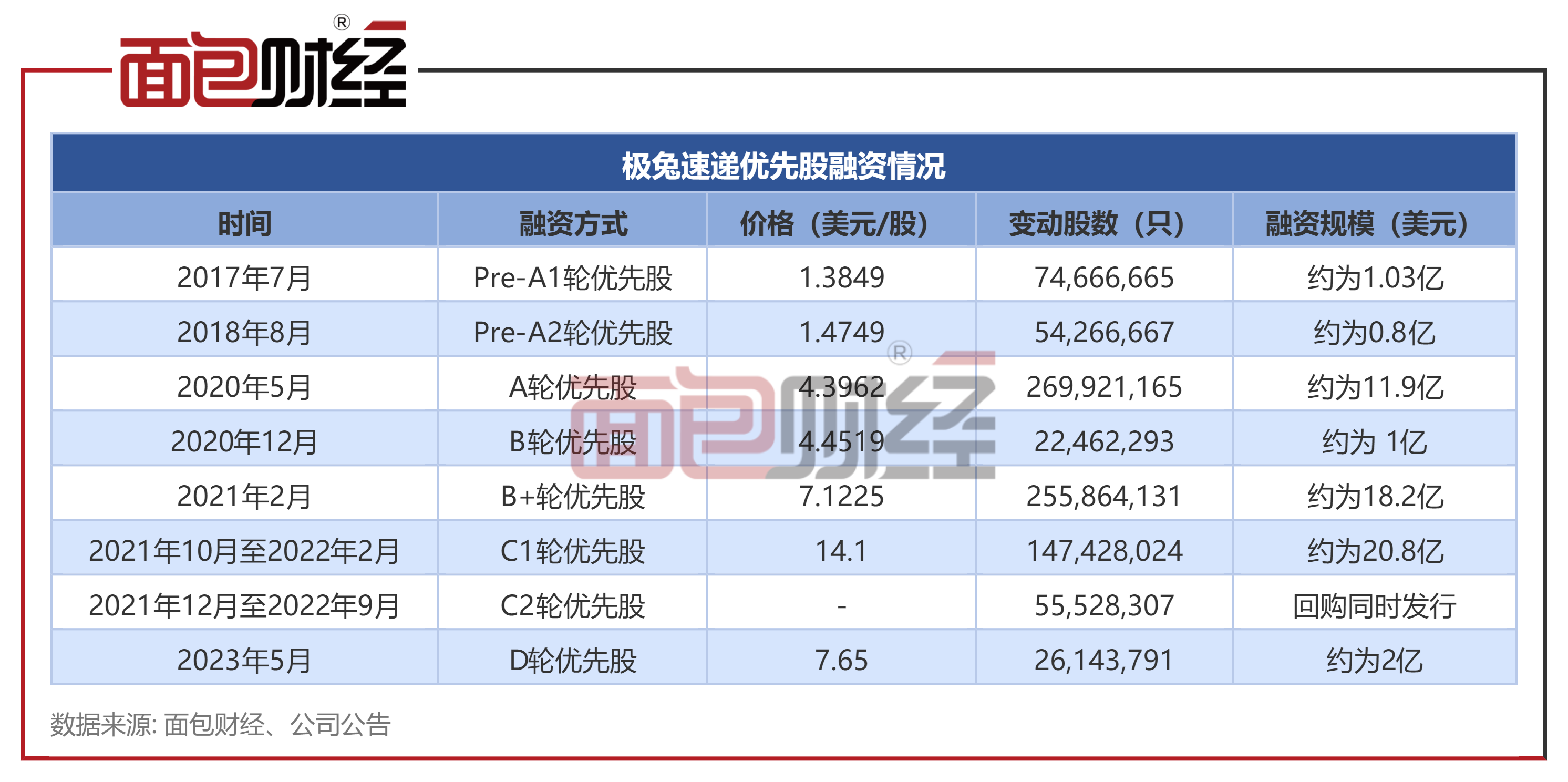

自成立以来,极兔速递进行过多轮可转换优先股融资,共计金额超过50亿美元,融资对象包括腾讯、高瓴投资、博裕投资等知名机构。

最新一次的D轮融资发生在2023年5月,优先股发行价格为7.65美元/股,共融资2亿美元,约占公司股本的1.54%。以融资后的16.97亿股股本计算,极兔速递投后估值近130亿美元。

极兔速递的D轮融资对象为CELESTIAL OCEAN INVESTMENTS LIMITED,该公司由顺丰控股全资拥有。另外,极兔速递于2023年5月向顺丰控股收购丰网信息,对价11.83亿元。根据顺丰控股披露公告,丰网信息2022年营收32.75亿元、净利润-7.47亿元,2023年一季度丰网信息营收6.91亿元、净利润-1.43亿元。

回顾更早前的融资时,2021年10月至2022年2月期间,极兔速递C1轮优先股融资的价格为14.1美元/股。即使按照2021年末已发行的14.1亿股股本大致估算,极兔速递在C1轮融资时估值或超过190亿美元,这意味着D轮融资估值显著低于C1轮。

根据综合损益表, 2022年极兔速递按公允价值计入损益的金融资产及负债的公允价值变动为30.51亿美元。一般来说,公司估值上升,则按公允价值计入损益的金融负债的公允价值亏损。相反,如果公司估值下降,则按公允价值计入损益的金融负债的公允价值盈利。

主要由于2022年按公允价值计入损益的金融负债的公允价值盈利,极兔速递在出现超13.8亿美元的经营亏损的前提下,出现了15.7亿美元的账面净利润。

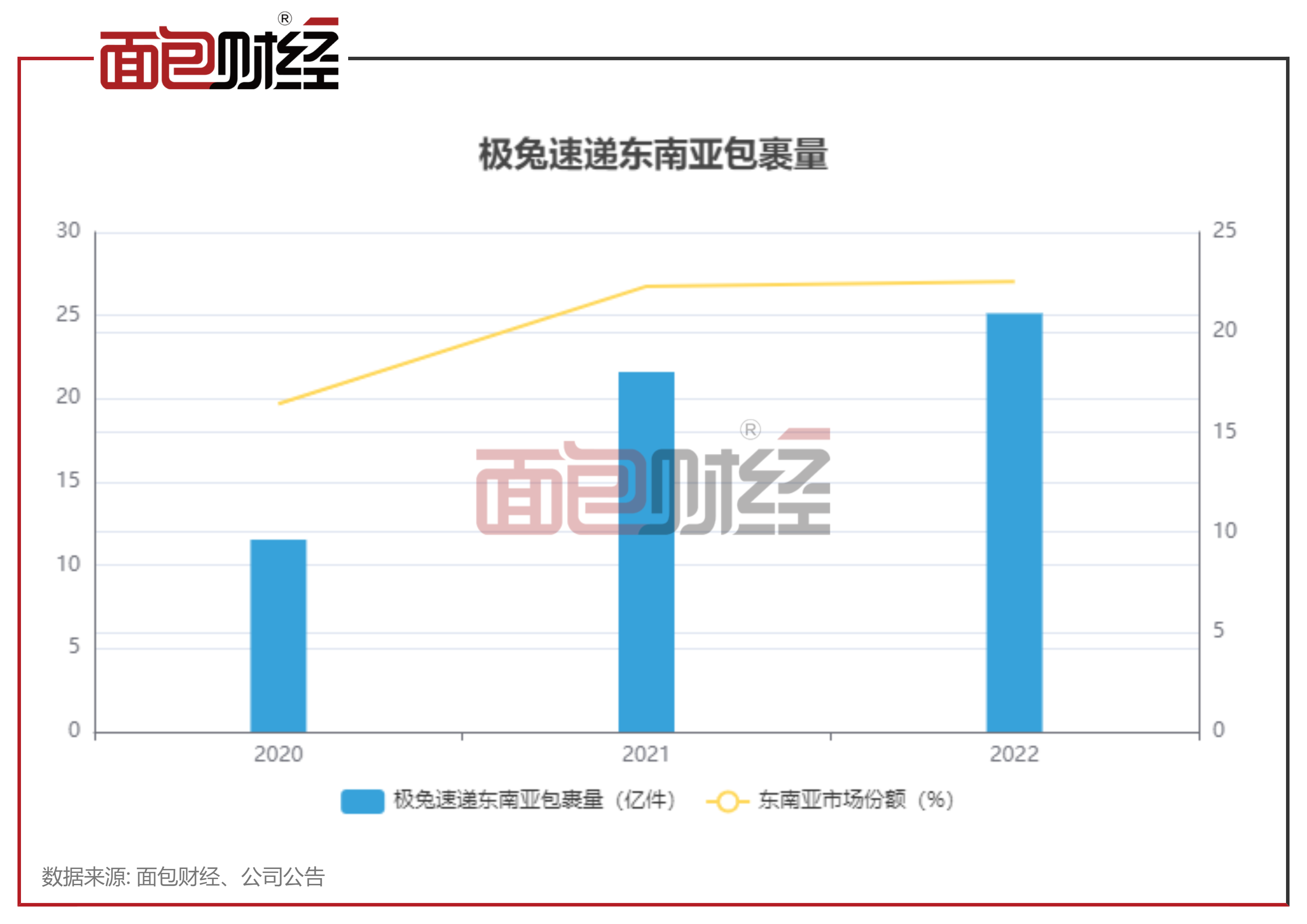

东南亚最大快递运营商,2022年当地业务增速放缓东南亚市场是极兔速递的业务发源地。2020年,极兔速递在东南亚的包裹量约达11.5亿件,对应收入占公司总收入的近七成。2020年至2022年,极兔速递在东南亚市场的包裹量年复合增长率达47.6%,同期东南亚全市场包裹量年复合增长率约25.9%。

2022年,极兔速递在东南亚的总包裹量达25.1亿件,同比增速有所放缓,但仍高于市场增速。根据包裹量计算,极兔速递的东南亚市场份额约达22.5%,位居行业第一,且与其他公司拉开较大差距。

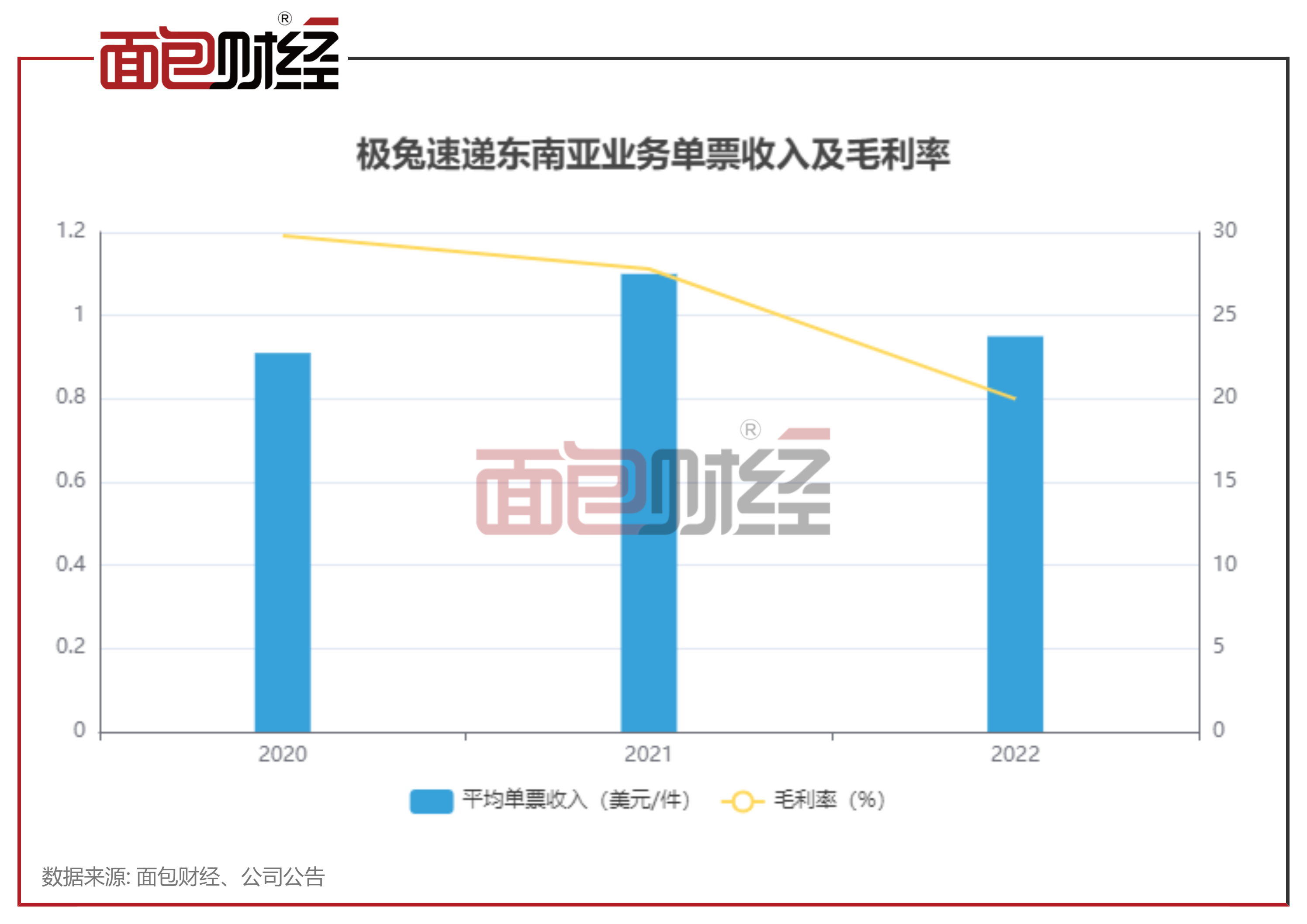

相比于包裹量的增速,收入增速显得较为低迷,公司2022年东南亚业务收入增速仅为0.2%。

极兔速递在招股书中提到,为了保持在东南亚市场的竞争力并获取新客户,公司于2022年对定价进行了战略调整。公司在东南亚的平均单票收入从2021年的1.1美元/件降至2022年的0.95美元/件。

极兔速递在东南亚的毛利率已连续两年下降,从2020年的29.8%降至2022年的20%。从毛利率和包裹量的变动幅度来看,降价提高市场份额的边际效应或在逐步下滑。

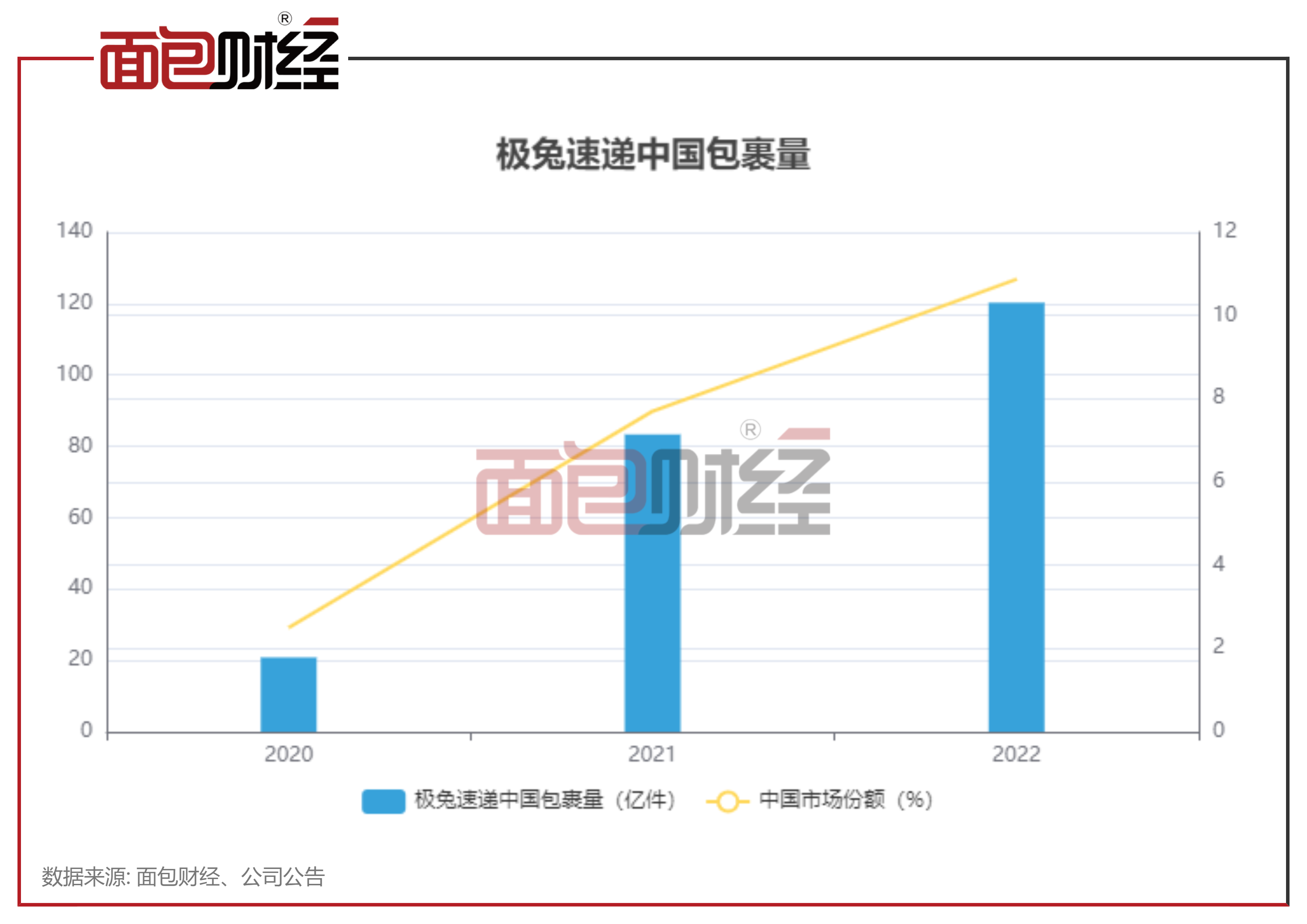

亏本跑量,中国市场市占率突破10%自2020年3月,极兔速递开拓中国快递市场,并于2021年年末收购百世快递。数据显示,极兔速递在中国市场的包裹量从2020年的20.8亿件增至2022年的120.3亿件,国内市场占比从2020年的2.5%增至2022年的10.9%,列入行业前七。

极兔速递2022年的中国地区包裹量约达东南亚的4.8倍,中国市场营收占总收入的56.4%。中国市场已成为公司最主要的业务来源。

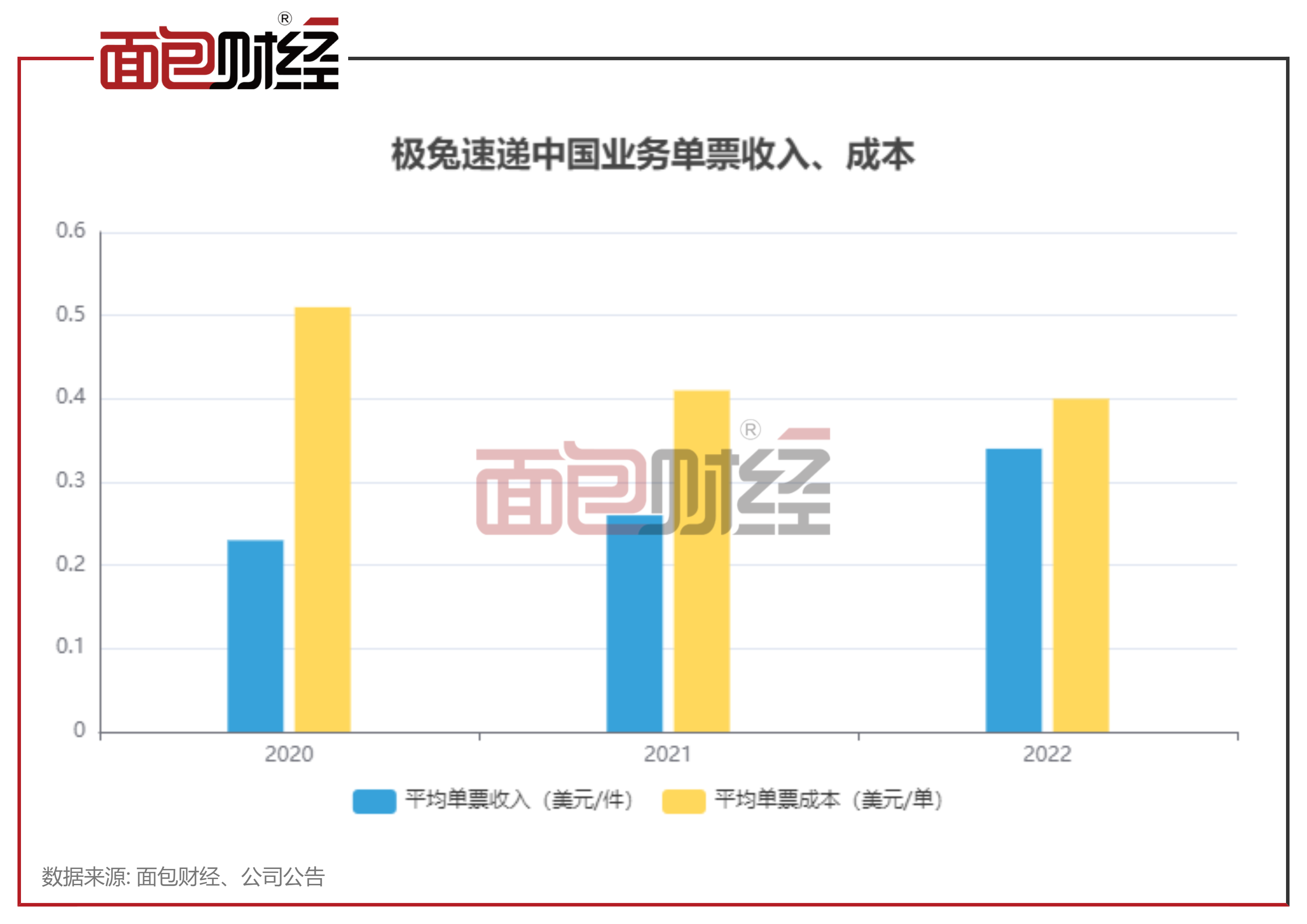

相比于东南亚业务,极兔速递在中国市场的定价更加激进,近3年都在亏本跑量。极兔速递2020年至2022年在中国的平均单票收入从0.23美元/件增至0.34美元/件,平均单票成本从0.51美元/单降至0.4美元/单。中国业务的成本、收入在持续优化,但整体上还在“做一单、亏一单”。

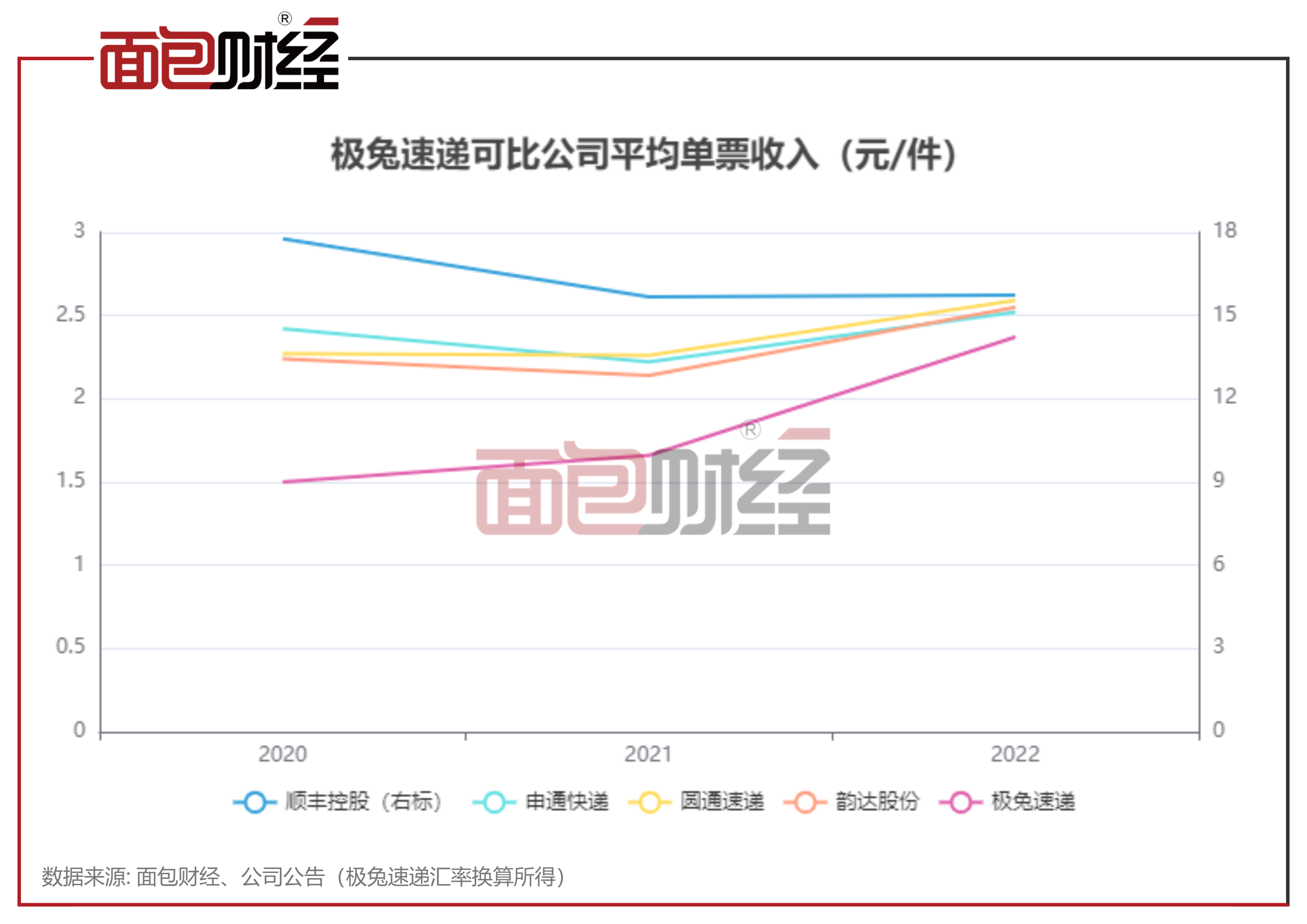

对比国内头部快递企业时,极兔速递的平均单票收入在2020年显著低于可比公司,近2年单票收入逐步上涨,接近“两通一达”的价格。

伴随着业务量增长,极兔速递的收入从2020年的15.4亿美元增至2022年的72.7亿美元,年复合增长率高达50.9%,同期中国业务收入年复合增长率高达192.5%。

因中国业务的亏损较多,极兔速递近3年接连出现经营亏损。2022年,极兔速递经营亏损达13.9亿美元,经调整亏损约7.99亿美元,亏损规模较2021年略有收窄。

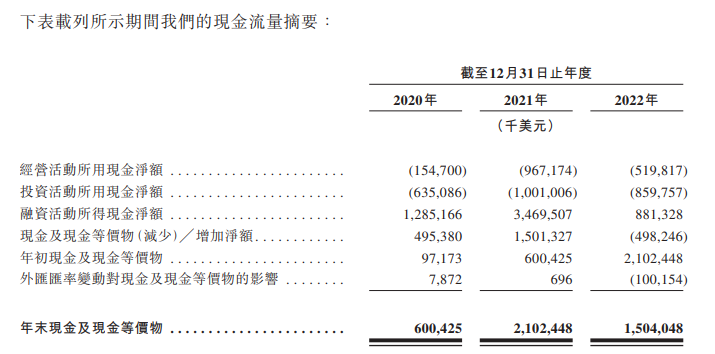

与此同时,极兔速递的对外投资并未止步,公司近3年投资活动现金分别净流出6.4亿美元、10亿美元、8.6亿美元。

业务亏损、持续扩张,极兔速递的现金有所减少,其现金及现金等价物从2021年的21亿美元降至2022年的15亿美元。公司不得不靠融资补流,2022年其非流动负债项下的借款达10.2亿美元,较2021年增超7亿美元。

招股书显示,极兔速递本次募资计划用于拓宽物流网络、扩大服务范围、研发及技术创新、用作一般企业目的及营运资金。

对于市场新进入者,价格战是扩充市场份额的利器,也是一场旷日持久的消耗战。从招股资料披露的核心数据来看,尽快上市融资对于缓解极兔速递的现金流压力相当重要。

但是在当前港股市场整体比较低迷的市况下,投资者是否愿意为“价格战"买单,愿意接受何种估值,仍然具有相当程度的不确定。

无论是港股还是A股,快递公司的估值水平普遍不高,市净率在2倍左右,最高也不超过3倍。

(文章序列号:1676438460891795456)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

本文作者可以追加内容哦 !