刚刚,特斯拉宣布创下三项纪录,但是……

2023-07-20 08:02:42 47

价值线综合 | 来源

热点 | 栏目

荆轲 | 编辑

价值线导读

美东时间7月19日周三美股盘后,特斯拉发布最新财报。

特斯拉二季度营收249亿美元,市场预期为245.1亿美元;二季度调整后每股收益为0.91美元,市场预期0.81美元;二季度自由现金流10.1亿美元,市场预期21.8亿美元;二季度毛利率18.2%,市场预期18.8%。

特斯拉表示,二季度的产量、交付量和营收都创了最高纪录,营收首次接近250亿美元。

值得注意的是,财报显示,特斯拉二季度利润率持续下降,毛利率超预期降至四年来低位,凸显了降价等促销手段的打击。

支撑特斯拉79倍市盈率的逻辑是什么?下半年A股汽车板块有哪些看点?

今夜,大家都在等待特斯拉二季度财报。

此前数据显示,二季度特斯拉电动车出货量同比增长83%,但销量连续创下新高当然伴随着代价,利润水平是否会低于预期,将成为今晚这份财报的核心看点。

美东时间7月19日周三美股盘后,特斯拉发布财报,特斯拉二季度营收249亿美元,市场预期为245.1亿美元;二季度调整后每股收益为0.91美元,市场预期0.81美元;二季度自由现金流10.1亿美元,市场预期21.8亿美元;二季度毛利率18.2%,市场预期18.8%。

特斯拉表示,今年第二季度,二季度的产量、交付量和营收都创了最高纪录。营收首次接近250亿美元。营业收入超预期增长近50%,刷新去年第四季度所创的单季最高纪录,每股收益(EPS)更是在一季度锐减逾20%后猛增20%。

期内,特斯拉总交付量为466140辆,并表示已生产了479700辆电动汽车,公司将今年产量目标维持在约180万辆,将侧重于削减成本和新产品的研发。

值得注意的是,财报显示,特斯拉二季度利润率持续下降,毛利率超预期降至四年来低位,凸显了降价等促销手段的打击。

二季度营业利润为23.99亿美元,同比下降3%,环比一季度降9.9%;二季度营业利润率为9.6%,同比下降493个基点,一季度同比降近780个基点至11.4%。

二季度GAAP口径下总体毛利率为18.2%,为16个季度来最低水平,低于分析师预期的18.8%,同比下降682个基点,环比一季度下降约110个基点。

二季度自由现金流10.05亿美元,同比增长62%,虽然较一季度创两年新低的4.41亿美元大幅回升,约一季度自由现金流的2.3倍,但还远不及分析师预期的21.8亿美元,不到分析师预期的一半。

虽然降价还在冲击毛利,但特斯拉二季度业绩的强劲势头出乎市场意料,相比备受降价打击的一季度,二季度一扫颓势,收入和利润双双两位数大增。

马斯克表示,第三季度产量将略有下降。由于上海工厂已接近满负荷运行,预计该厂几个月后的周产量不会有实质性的增长率;上海超级工厂仍然是我们的主要出口中心。

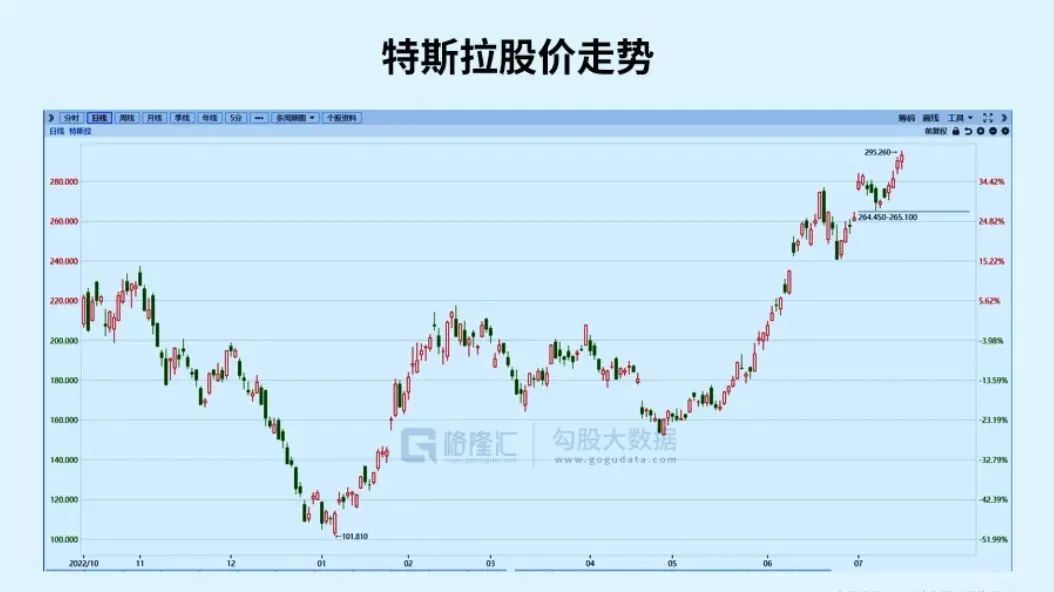

B 马斯克:特斯拉价值有望达到现有5-10倍 多家机构将评级下调至中性7月3号在公布了二季度交付量当天,特斯拉大涨了6.9%,截至目前,特斯拉从去年65%的跌幅中反弹过来,年初至今涨幅累计138%。

但外界一直担忧特斯拉的降价策略过于激进,也担心在降价后,公司的增长能否支撑其79倍市盈率。

截至7月19日收盘,特斯拉报291.26美元,跌幅0.71%,市值9231.5亿美元。

最新的观点是,特斯拉的估值驱动因素已切换成了AI。

马斯克在世界人工智能大会曾经表示,未来自动驾驶车辆的利用率将会是非自动驾驶车辆的5倍。特斯拉占据领先优势,在今年晚些时候可能具备L4甚至L5级别的完全自动驾驶能力。

马斯克本人也曾表示特斯拉市值与自动驾驶息息相关,甚至夸下过海口“实现了自动驾驶,以后甚至可以零利润买车”。

但随着股价水涨船高,曾经力捧的ARK“木头姐”选择了落袋为安,也有多家机构纷纷向下调整评级。

在五月份经历十三连涨之后,多家机构纷纷将买入评级调整为中性评级。

C A股下半年汽车板块谁最热? 机构:关注智能座舱、自动驾驶 AI 大模型安信证券最近一份研报指出:汽车产业定价已由电动化向智能化迁移,建议关注:智能座舱、自动驾驶 AI 大模型等。

业绩预期层面,智能汽车大部分细分环节在未来一年内均有望呈现较好景气表现。其中,高精地图与定位、线控底盘、通信系统、整车制造等细分领域有望持续高景气,而汽车芯片反转预期较强。从投资配置价值的角度上看,汽车智能化大 BETA 定价的开启需要智能化逐渐成为产业链盈利的重心。

换句话说:车企逐渐意识到纯造车的功能、标准和路径统一,纯造车并非主要利润来源,智能化卖软件才真正赚钱。

国联证券表示,下半年推荐关注智能座舱方向的乘用车座椅国产替代和座舱域控制器;推荐关注智能驾驶方向的激光雷达、行泊一体域控制器、车身域控制器、底盘域控制器、线控制动等单品。

其中座舱域控制器预计 前装搭载率有望达到 12.72%,市场规模有望达到 65 亿元,2025 年市场规模有望达到 145 亿元,22-25 年 CAGR 为 57.19%。激光雷达渗透率有望快速提升。预计 2025 年国内 汽车激光雷达市场规模有望达到 10.47 亿美元,22-25 年 CAGR 为 154.94%。

本文作者可以追加内容哦 !