多点二次赴港:三年多亏损超40亿,近七成营收依赖“物美系”

2023-07-22 08:01:15 48

半年时间一闪而过,在首次赴港招股书失效后,7月9日,数字零售平台多点数智有限公司(Dmall Inc.)(以下简称“多点”)再次更新招股书,第二次向港交所发起冲击。

多点成立于2015年,创始人为张文中,也是物美超市的掌舵人。多点的起家,也正是依赖物美超市在北京、杭州等数百家门店的支持。继旧版招股书237次提及物美集团后,更新后的招股书将这一数字提升至361次,将多点与物美的联系再度加深。

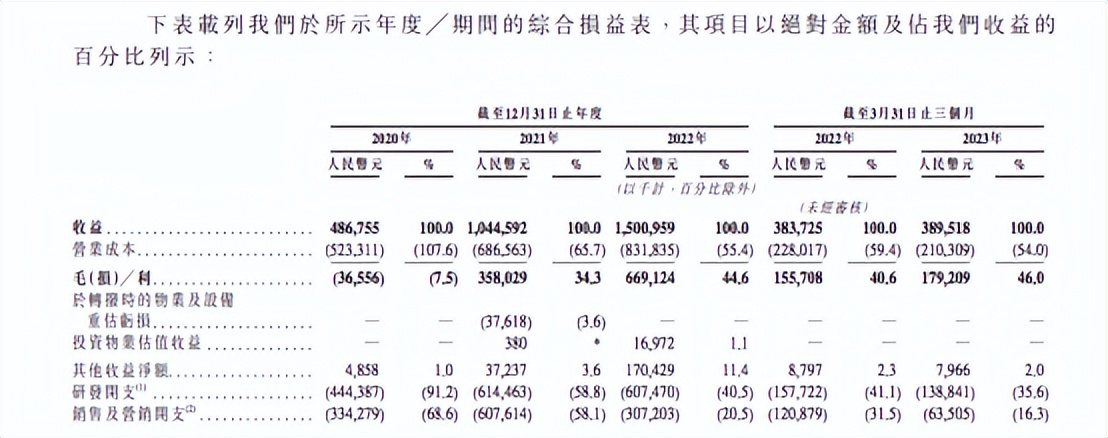

这种依赖在经营业绩表现突出。根据更新后的招股书,2020-2023年一季度,多点实现营业收入分别为4.87亿元、10.45亿元、15.01亿元与3.90亿元。其中最大客户物美集团产生的收益占比达到54.5%、45%、44%及51%,占据了多点营收的半壁江山。

此外,以2023一季度为例,在多点的前五大客户中,重庆百货集团、银川新华集团、麦德龙中国实体等均与物美集团在股权方面存在强关联,是“物美系”名副其实的关联方。而这部分关联实体收入占比达到68.5%,相当于近七成营收均来自于物美支撑。

尽管拥有物美的强力支持,但多点的增速开始滑落。报告期内,公司营收由2021年同比增长114%降至2022年的44%,今年第一季度,这一数值再次降至1.5%。

目前,多点的营收主要由三部分组成:零售核心服务云、电子商务服务云及营销及广告服务云。从各部分客户数量变化来看,多点的客户规模正在逐渐萎缩。

其中零售核心服务云报告期内客户数量分别为73名、234名、435名、311名。同期,电子商务服务云客户数量也由2022年37名下滑至2023年一季度的30名,营销及广告服务云客户更从2022年146名下滑至2023年一季度的74名。

可以看出,进入今年一季度后,多点的各项客户种类纷纷出现下滑态势。在重度依赖物美支撑的情况下,多点想要通过SaaS解决方案独立开拓市场的愿景,目前看来未能如愿以偿。

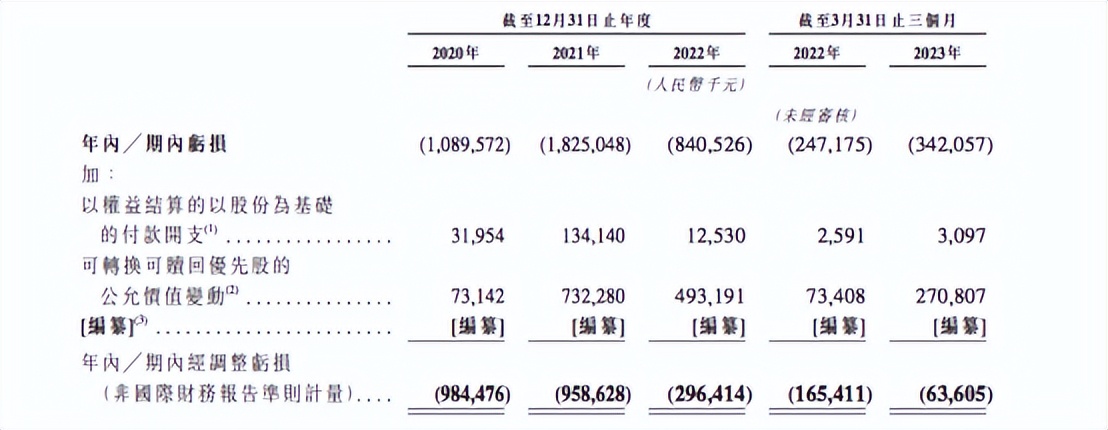

与此同时,多点的亏损问题也十分严峻。2020-2023年第一季度,多点期内亏损分别达到10.9亿元、18.3亿元、8.4亿元、3.42亿元,三年多下来,公司累计亏损超40亿元。

唯一令人欣慰的是,公司的亏损幅度逐渐开始收窄。报告期内,净亏损率分别为223.8%、174.7%、56.0%、87.8%。

不过,多点的亏损收窄,与盈利能力提升关联不大,主要在于“节流”。

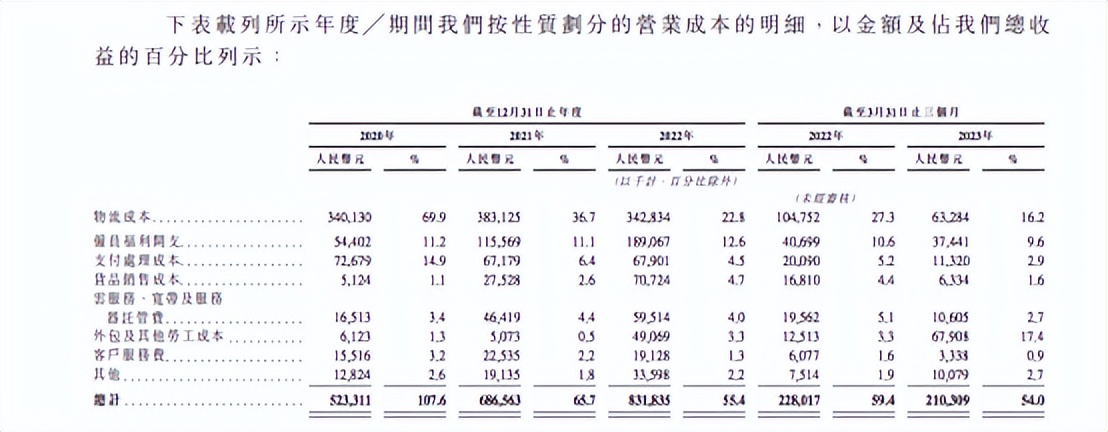

以营业成本为例,2022年,多点物流成本和雇员福利开支分别为3.43亿元、1.89亿元,占比22.8%、12.6%。2023年第一季度,这两项开支分别降至6328万元、3744万元,占比16.2%与9.6%。两项数据下滑为多点腾出了盈利空间。

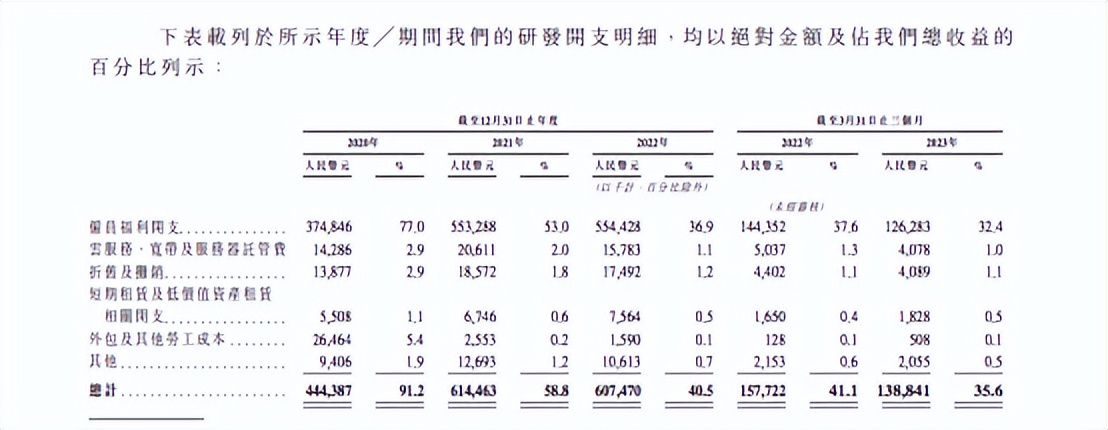

与此同时,多点的销售费用和研发开支也在不断收紧。报告期内,公司销售及营销开支分别为3.34亿元、6.08亿元、3.07亿元、0.64亿元;同期,研发开支则分别为4.44亿元、6.15亿元、6.07亿元、1.39亿元。

可以看出,短期内压缩成本,确实给多点带来了财务数据的改善。但从长远来看,一味的“节流”,对于亏损收窄并无明显帮助。另外过分节制成本开支,也不利于公司长期拓客及竞争力的提升。

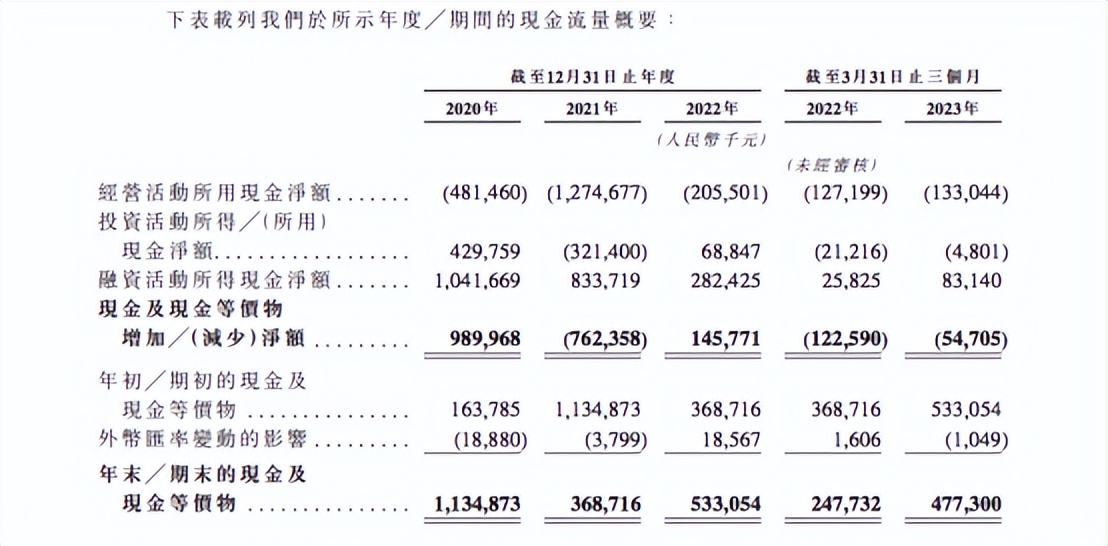

雪上加霜的是,多点的现金流状况持续承压。2020-2023年第一季度,公司经营活动产生的现金流量净额分别为-4.81亿元、-12.75亿元、-8.07亿元与-3.19亿元。持续流出的现金流正在为亏损中的多点敲响警钟。

缺乏造血能力的多点,其发展轨迹离不开投资机构的强力支撑。从2015到2021年,多点先后完成了三轮融资,累计融资金额达到7.04亿美元,折合人民币50亿元,其中不乏腾讯、IDG资本、兴业银行等知名投资机构。

上述几大投资机构,也是除创始人张文中外,多点的几大重要股东。截至IPO前,张文中持股约58.36%,IDG资本持股7.67%;兴业银行持股3.32%;腾讯公司持股3.26%。

在资本的支撑下,张文中还不断在多点之中安插自己的“家族力量”。除了任命自己的外甥张峰出任执行董事及总裁,张文中的女儿张康融也在多点担任非执行董事一职。

但面临连年亏损的深坑,资本的支持和家族支撑也无法掩盖多点的颓势。根据招股书,截至2023年第一季度,多点现金及现金等价物余额为4.77亿元。对于一年营业成本就烧掉8个亿的多点而言,这点余额又将支撑多点走多远?

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

本文作者可以追加内容哦 !