别太瞎炒赢合科技了,思摩尔国际,才是真正的电子烟龙头

2023-07-28 08:00:26 43

“这是价值事务所的第1334篇原创文章”

电子烟行业的深刻变革,再次让所长意识到上游卖铲子代工厂的好处。

从2022H2起,国际电子烟代工厂龙头思摩尔国际的业绩就受到了巨大冲击,这里面核心原因有两点。一是国内电子烟政策有变,最开始有水果、茶、可乐等各种各样吸引人的口味,到2022年10月1日执行新国标后,合规渠道只有烟草味的电子烟;一开始没有烟草税,到2022年11月开始收取烟草税(终端零售价全面上调),国内市场几乎一夜之内被打残。

烟草税和烟草味其实都还好,只要消费者没得选,慢慢也就接受了,毕竟烟民抽的是尼古丁,又不是香精。

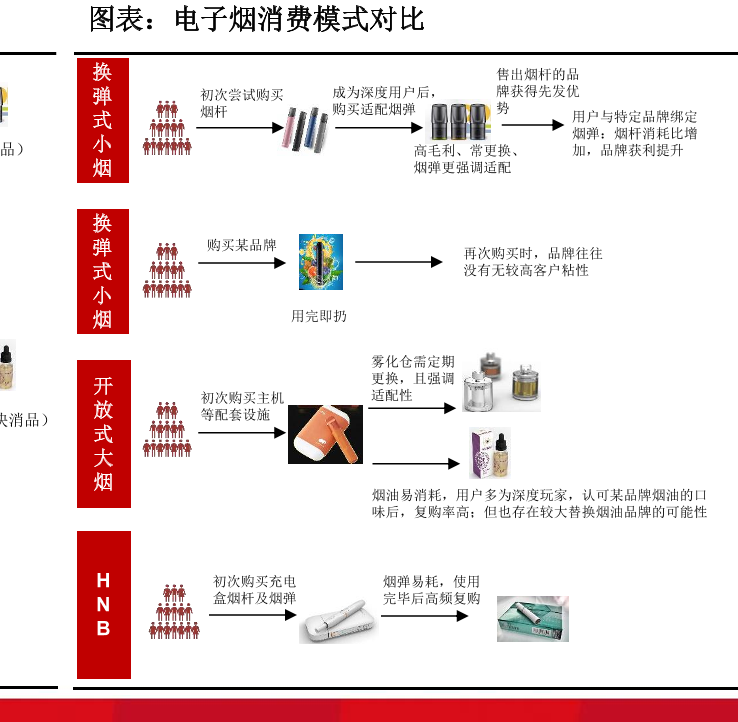

但坏就坏在,虽然我们有专卖店,有“严格执法”,有专项打击活动,还是抵不过要钱不要命的违规小作坊。以所长教练为例,虽然自2022年10月起合规口味烟就被下架,但直到现在教练抽的一直都是口味烟,从未出现过断货,除了换弹式口味烟,还有各种一次性小烟(一次性电子烟是烟杆和烟弹一体化设计,抽完即可扔掉,非常方便),购买非常方便。

既然不合规市场的口味产品如此方便易得,花样还多,有几个消费者还消费合规货呢?

所以,像悦刻这样的国内品牌商,可谓损失惨重,自2022Q4起一直在亏损,营收也锐减90%。

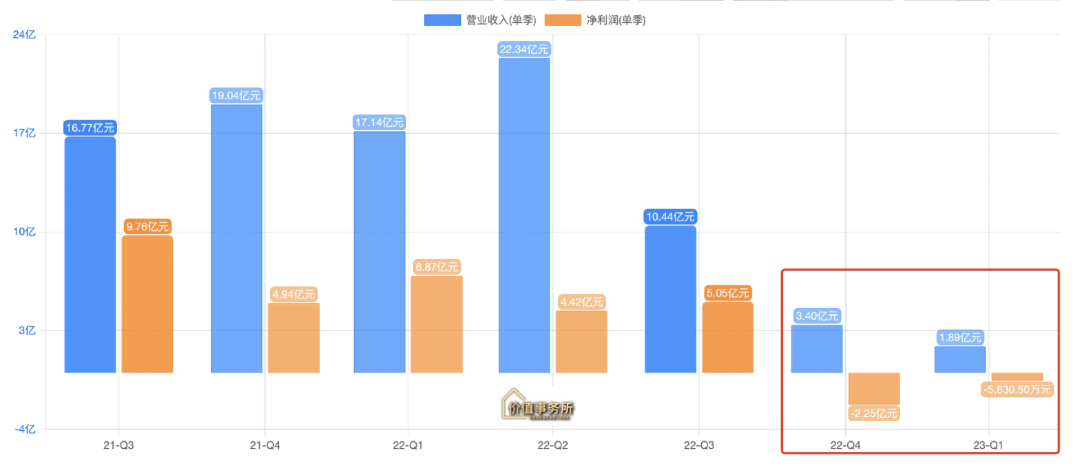

下游最强的品牌商如此,上游做代工厂的日子自然也好过不到哪里去,到2023Q1的时候,思摩尔国内市场的收入可以说一夜之间“被清了零”,2023Q1,中国大陆贡献的营收只有1550万,同比下滑97.7%,Q2虽环比有所回暖,内销收入 0.47 亿,但也有同比95%的下滑。

国内惨遭滑铁卢,海外也没好到哪去。

像美国,也是2020年出台了口味禁令,对换弹式电子烟进行限制,然后上有政策下有对策,美国市场上也是很快就涌现出大量一次性口味烟。根据相应机构的说法,一次性产品目前能占到电子烟市场的60%以上,且增长比换弹式要迅猛得多。

国内“执法”如此,海外也好不到哪里去,所以,思摩尔的业绩,不论国内外,这段时间都不好过,但他再不好过,也比下游品牌商好了很多。毕竟他是卖铲子的,一方面能卖全球的铲子,另一方面,他也可以代工一次性电子烟,一个代工厂自然不会有太多顾虑,不像下游品牌商,既要考虑左右手互搏问题、还要考虑合规问题,会有很多顾虑,作为上游代工厂,只要客户有需求,就可以开发出合适的产品。

思摩尔可以“打不过就加入”,从2022Q1开始做进军一次性小烟代工,从最开始营收仅数千万到Q2的销售 3 亿,Q3销售 6 亿,Q4销售 10 亿,全年共计实现销售 19 亿元。

2023H1虽然公司没有公布上半年一次性小烟的销售情况,但在投资者交流中公司有透露,全年出货目标是40亿(H1出货较少,更多订单是下半年出货)。

悦刻作为品牌商,出海的难度比代工厂要大得多,悦刻作为品牌商,即便看到一次性这个超高增速市场,但也无法立马跟进(顾虑太多),当然,不只是国内的悦刻如此,海外的一些大牌也是如此。

当下全球排名前十的一次性电子烟厂家,8个都来自中国,是国际巨头不行么?不是的,是因为在行业摸爬滚打这么久,他们深知合规的重要性,因此,他们做任何事之前,首先想的就是合规,正是如此,他对工厂、产品质量的要求也就会更高,所以考察比较多,成本也会更贵,那这么下来,其实就和前些年的医美很像,即劣币驱除良币。

因此,这个情况下,下游品牌方就会更被动一点。

而上游卖铲子的,整体而言就要好很多。我们看思摩尔,虽然他切入一次性小烟代工较晚(2022年才切入),但人家毕竟切入了,而且上量速度很快,唯一美中不足的是,一次性小烟的利润率比起其之前做的换弹式要低太多了。

之前思摩尔做换弹式产品,毛利率和净利率分别为50%、30%,是非常有吸引力的,做一次性小烟的毛利只有不到30%,净利率预计只有10%甚至还不到10%,盈利能力要差很多。

也是这两年思摩尔的营收基本还是稳得住,但净利润几乎腰斩(经调整净利 7.4-8.2 亿元,同比下降 43%-48%)的核心原因之一(另一个原因是研发投入加大了),今年上半年,思摩尔实现营收 51.23 亿元,同比仅下降 9%。

不论如何,思摩尔至少有应对的办法,还可以赚到钱,去年赚了25.8亿,今年具体赚多少不清楚(主要看下半年情况),但15-20亿应该跑不掉,对比悦刻这样的品牌商是不是好了太多太多。

15-20亿的年利润,基本可以说是思摩尔的业绩大底了。

一方面,反正国内都几乎归零了,Q2已开始环比增长,尽管速度很慢,无论如何也只会慢慢变好;另一方面,后续不论海外政策如何变化,是加大执法力度完全搞掉一次性产品也好,还是对一次性产品像换弹式这样严监管也好(也只允许烟草味,对产品质量、环保等有严格要求),思摩尔都有相应的铲子可以卖(下列四类产品,思摩尔均可以做,均有布局)。

不论各个国家政策如何变化、局面如何变化,就长期大趋势来看,有以下几点肯定是明确的:

1、相比传统香烟,电子烟的渗透率不断提高,现在很多年轻人第一口烟就是电子烟。

2、电子烟的监管越来越严,越发向传统香烟看齐。安全性、对青少年的保护(未来不论一次性能否被法律承认,都一定会强制要求烟草口味)、环保问题、税收都是里面的参与者必须考虑的,劣币即便能笑一时,也无法笑一世,从今年上半年美国海关方面扣押了很多来自中国的非法产品,致使思摩尔美国出货量同比有27%的增长即可看出(思摩尔在美国出的货还是换弹式,一次性产品都是向欧洲出货的)。

3、灰色市场无法彻底杜绝,但里面的参与者要想做大,未来必须合规,不合规可能一夜之间就没了。想想国内一夜之间被颠覆的K12市场吧,虽然现在还有很多零散的K12机构打游击战,但他们也做不大,合规市场一定是头部集中的。

4、电子烟的形式也许还会迭代,好比之前雾化大面积取代HNB,一次性现在又大面积取代雾化一样,作为一个新技术新兴领域,不能轻易说当下的产品就是终极形态。

基于以上四点,虽然当下的电子烟行业有些“波诡云谲”,但未来的增长空间巨大、市场空间巨大。最容易享受到市场红利、最稳定的,还是拥有技术优势、各类产品都有布局、与全球头部大厂都有长期密切合作的头部代工厂思摩尔国际。

写在最后

通过本文的追踪,我们其实也能对别的行业总结出一些规律。在行业增长潜力极大,但整体处于波诡云谲状态、下游谁胜出不确定的时候,卖铲子的一定是胜率最大的,下游品牌方晚一步可能就处处被动,但上游卖铲子的晚一步,却并不会吃太大的亏(思摩尔2022年才切入一次性小烟,依然能后来居上吃到极大的市场份额)。

我们也可以看一下隔壁CXO,医药行业也是一个受政策影响极大、下游波诡云谲,鬼才知道哪个企业能搞出下一个爆款、哪个技术能搞出下一个神药的行业。

头部企业即便有BD+并购双重武器,也很容易碰上一段时间的青黄不接。典型如石药,近期恩必普专利到期,70亿大单品短时间难找到顶替;再比如智飞,国产HPV9价陆续上市后,他上哪儿找200亿大单品来填HPV的坑;还有恒瑞,2021-2022业绩之所以拉垮,正是因为PD-1“垮得太快”,后面的产品跟不上。

但CXO不会遇到这个问题,因为他面对的是行业内所有客户。国内最强的10家ADC企业,8家都是药明合联的客户,只要行业往上走,头部CXO即无忧,药明系从康德的小分子到生物的大分子,到合联的XDC,到海德的疫苗,再到生基的CGT,一直在跟着行业一同进步。

除开药明,看看国内外其他龙头,康龙、龙沙亦是如此,对他们来说,不存在“晚”的问题,康龙现在才做大分子、CGT,一样可以增长迅猛。

8年时间,国内的医药龙头发生巨大变迁,唯一稳在Top10的仅恒瑞一家,而上市时间最久、以国内收入为主的泰格医药的业绩却不断在涨,不论下游发生怎样的变化,都不会影响他在上游卖铲子。

最后附上市场对思摩尔国际2023-2025年净利润一致预期:24.07亿、29.82亿、36.02亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !