老牌芯片巨头英特尔(INTC.US)释放积极信号 芯片行业复苏逻辑再强化!

2023-07-28 08:00:39 35

美国老牌芯片制造商英特尔(INTC.US)股价在美股盘后涨势惊人,此前该公司公布了超预期的Q2业绩以及乐观的业绩展望,表明市场对于电脑重要零部件,尤其是芯片产品的需求正在改善,期待已久的芯片行业复苏可能正在开启。业绩数据显示,第二季度,不计部分项目(Non-GAAP准则下),英特尔出人意料地实现了每股收益13美分,相比之下,分析师预期该公司Q2每股亏损4美分。英特尔Q2营收同比下降15%,至129亿美元,但超过了约120亿美元的分析师平均预期。

业绩展望方面,该公司周四在业绩声明中表示,预计第三季度营收将高达139亿美元,分析师平均预期则为133亿美元。减去某些项目后(Non-GAAP准则下),英特尔预期第三季度每股收益为20美分,而分析师平均预期为13美分。超预期的业绩和展望发布后,英特尔股价在美股盘后一度上涨超8%。

英特尔扭亏! PC需求迎来重要拐点

这一乐观的前景表明,在个人电脑(PC)芯片需求低迷重创英特尔最依赖的PC业务后,该公司已渡过难关。自去年第四季度起,这家曾经的芯片领域王者陷入亏损局面,但这一不利局面终于在第二季度迎来扭转,该公司在Q2由亏转盈,且第三季度有望延续盈利模式。

管理层曾在第一季度承诺今年下半年芯片行业将会有所改善,现在投资者看到了这方面的最新证据。但该公司仍然处于扭亏为盈的初期阶段,一定程度上取决于管理层能否重建英特尔在芯片技术领域一度无懈可击的绝对领先者地位。

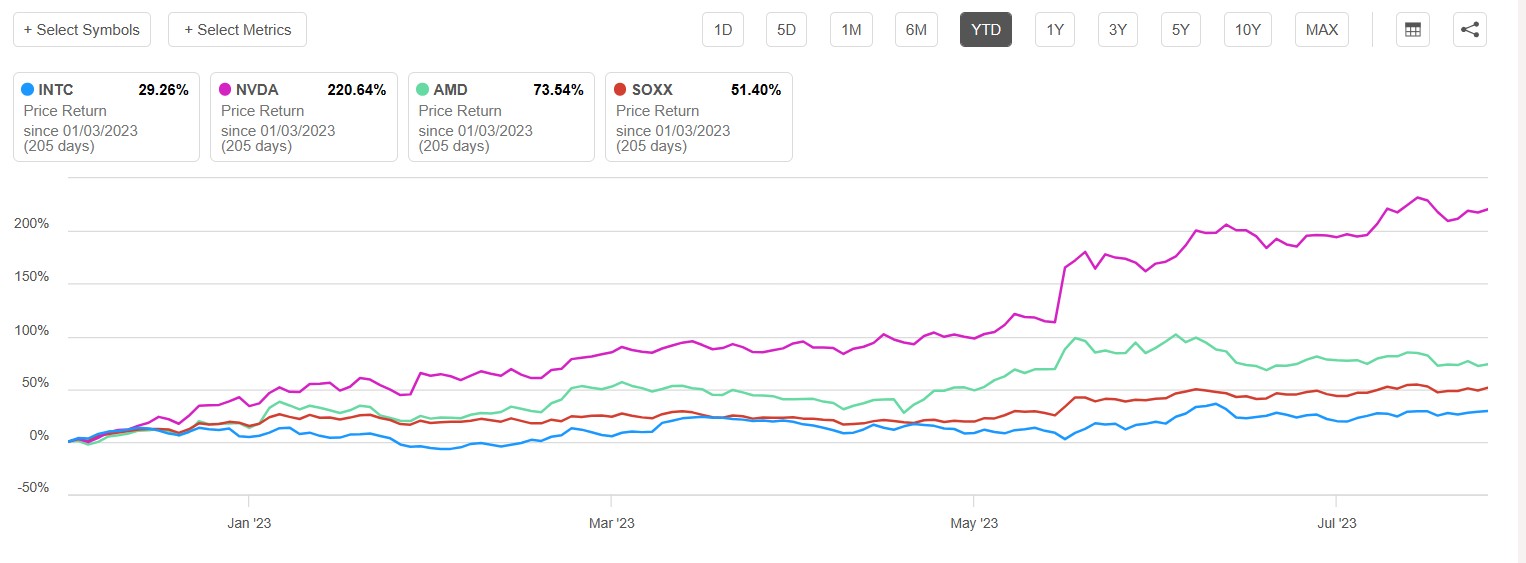

尽管截至周四收盘,英特尔股价今年已累计上涨31%,但表现远远逊于芯片股涨势。堪称全球芯片股基准的费城半导体指数在2023年涨幅超过50%,英特尔最大竞争对手AMD(AMD.US)和英伟达(NVDA.US)在年内的涨幅高达惊人的70%和220%。

英特尔预计,第三季度的毛利率(扣除生产成本后剩余的销售额)将达到43%超过分析师预期。相比之下,分析师预期只有不到41%。该公司是该行业为数不多的不将芯片生产外包的公司之一,但是英特尔芯片工厂一直未满负荷运转,此情形一定程度上这有助于减少市场上的芯片供应量。英特尔CEO Pat Gelsinger在业绩会议上表示,PC零部件库存现已恢复到正常水平,促使客户恢复订单;他预计,今年下半年公司将持续复苏。

除了英特尔最新业绩与展望释放PC需求复苏信号,还有一些研究机构统计的数据也表明PC需求正迈向复苏。Counterpoint的PC数据追踪服务显示,2023年第二季度全球PC出货量年同比下降15%,但环比增长8%。数据显示,第二季度的年同比降幅可视为自2022年第一季度以来有所缓和。此外,自2022年第一季度以来,第二季度首次实现环比增长。第二季度的出货量数据可看作是PC市场趋于稳定的早期预兆。

根据Counterpoint调查,终端需求已经回升,变得比OEM出货量(销售)更强,这可能会转化为加速的再订购需求。2023年下半年,Counterpoint预计返校势头将增强销量,同时一些厂商可能会推出支持 AI 的笔记本电脑和Arm笔记本电脑。总体而言,Counterpoint表示市场正在摆脱平静,走向疫情后的新常态。

跌落神坛的英特尔前行之路仍然充满挑战

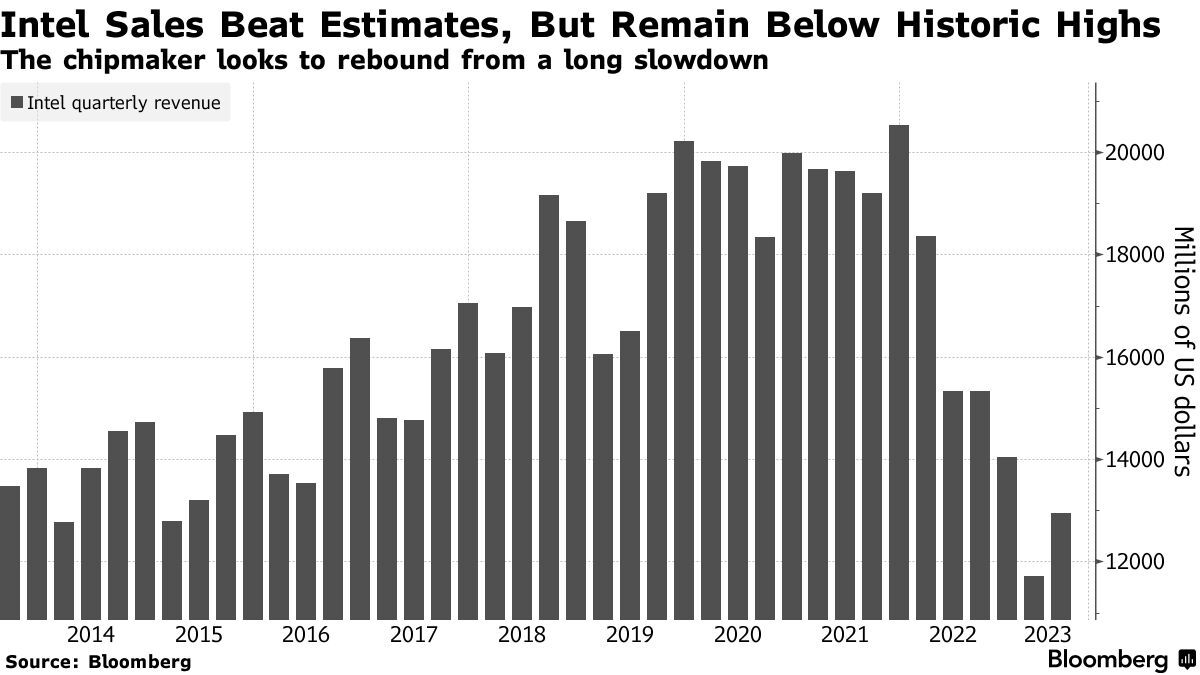

英特尔第二季度营收达129亿美元,超过约120亿美元的分析师预期。尽管如此,英特尔仍远未达到鼎盛时期。就在2021年,该公司的季度营收甚至超过200亿美元。

该公司的芯片工厂网络曾经是芯片行业羡慕的对象,对于英特尔能否重获主导地位至关重要。英特尔首席执行官Pat Gelsinger承诺,到2025年,英特尔将再次拥有业内最好的产量以及重新获得技术领先地位,甚至会在合同代工的基础上向竞争对手开放这些设施。与此同时,为了追赶行业领头羊台积电(TSM.US)而付出的高昂代价正在影响英特尔利润。

英特尔的毛利率仍远未达到其多年来保持的60%的水平,当时它拥有主导全球的市场份额和高效的芯片工厂。英特尔近年来陷入困境的根源在于,它在关键的芯片制造技术领域将其绝对的领导地位拱手让给了台积电和三星电子(Samsung Electronics),英特尔曾引以为傲的“先进制造工艺”目前已经远远落后于后两者。

这两家芯片制造公司为英特尔的主要竞争对手——英伟达和AMD提供更加先进和精准化的芯片制造工艺,使得主要竞争对手能够推出性能更强大的终端产品,进而大幅抢占英特尔市场份额。

从股价走势来看,投资者们尚未完全接受Gelsinger主导的英特尔全面转型计划。英伟达和AMD等竞争对手的股价涨幅更大,这得益于人们纷纷在新的人工智能系统中使用它们的芯片。英特尔被市场认为在这一领域相对落后。

英伟达和AMD等竞争者近几年加速转型至服务器和数据中心赛道,英伟达更是在人工智能(AI)赛道成为当之无愧的领导者之一,过度沉迷于PC市场的英特尔难以追赶,似乎“错过了一个时代”。然而,自去年以来PC市场遭遇寒冬,在其他科技赛道缺乏市场份额和有竞争力终端产品的英特尔,其股价只能跟随PC市场不断萎靡。

在第二季度,英特尔个人电脑芯片业务的客户端计算领域创造了67.8亿美元营收,轻松超过分析师平均预期的61亿美元。然而,数据中心业务带来的营收仅仅为40亿美元,同比下滑15%,但是高于38.2亿美元的分析师平均预期。其竞争对手英伟达和AMD在同期数据中心业务均实现大幅增长。

行业至暗时刻已过,下半年芯片行业复苏逻辑不断强化!

在英特尔释放下半年行业复苏信号之前,芯片行业领导者三星电子、SK海力士与美光均已释放出下半年芯片需求复苏的重磅信号。后三家全球存储芯片巨头目前均预计下半年市场对于存储芯片需求将逐步复苏,而存储芯片一般能够反映出以盛衰周期著称的芯片行业所处的周期。

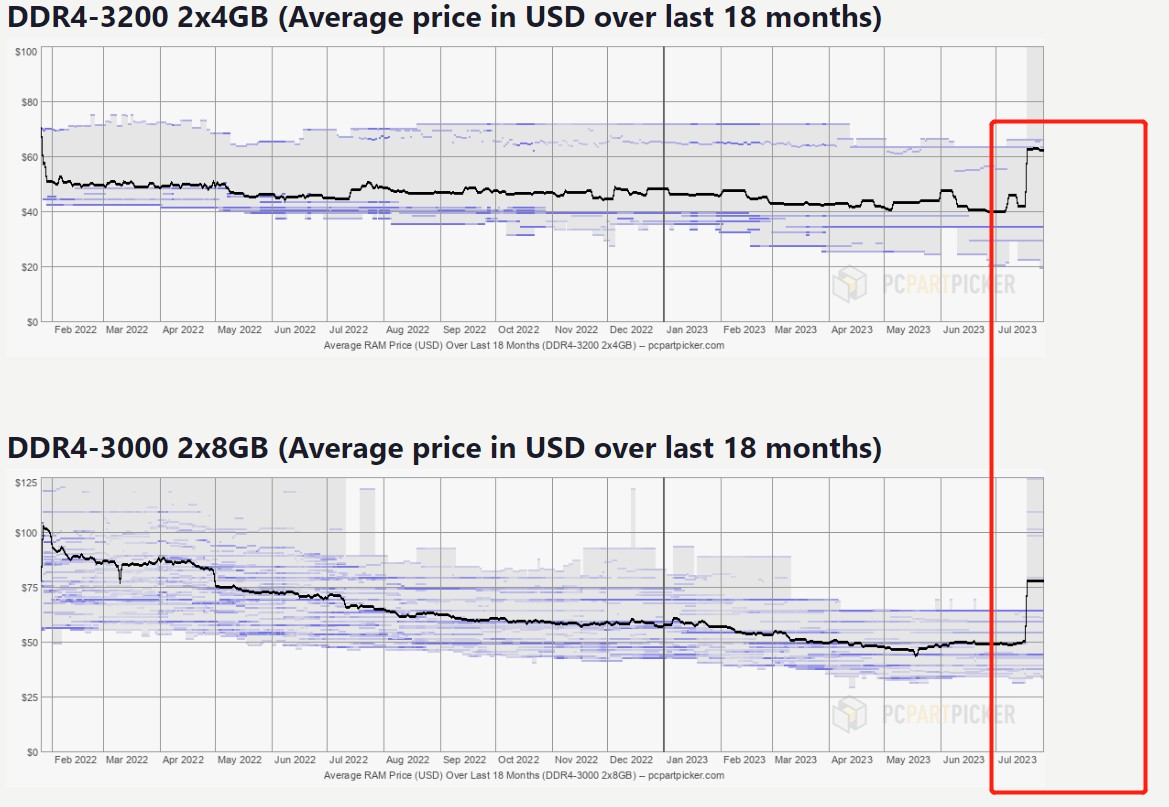

从最能反映芯片库存周期的存储芯片价格来看,消费电子端,尤其是PC端使用频率最高的一些DRAM存储产品的DDR4存储规格现货价格在5月中旬左右实现上涨,其中具备较高性能的DDR4-3000和3200存储价格已实现大幅度飙升。

关于存储芯片市场,全球存储芯片行业的领导者三星电子在业绩展望中表示:“考虑到行业减产范围扩大,下半年市场需求将逐步恢复,而客户的库存调整可能会逐渐减弱。在移动和PC应用方面,通过推出新的智能手机和PC促销活动,设定构建需求以提高环比增幅。在服务器应用中,库存预计将在下半年逐渐耗尽。”

全球第二大存储芯片公司SK海力士公布了超过市场预期的销售额,并强调人工智能将很快点燃人们期待已久的芯片需求反弹,SK海力士预计存储芯片市场状况将从下半年开始改善,与三星电子的预期相呼应。

存储芯片巨头美光科技(MU.US)6月底公布的业绩显示总营收环比上升,加之美光对6-8月的第四财季销售额预期非常乐观,表明存储芯片行业供过于求的局面正在缓解。该公司首席执行官Sanjay Mehrotra在声明中表示:“我们相信,存储芯片行业已经度过了销售额低谷,随着行业供需平衡逐渐恢复,我们预计未来利润率将有所改善。”

本文作者可以追加内容哦 !