堪称奇迹的全球龙头,申洲国际,腰斩后,即将迎来经营拐点

2023-07-30 08:00:16 44

“这是价值事务所的第1336篇原创文章”

在年初的投资者交流中,申洲国际讲到,从2022Q4开始到今年上半年,是主要品牌去库存的阶段,因为几年疫情叠加高通胀使得整个品牌服装行业库存问题严重(其实消费电子也有同样的问题,所以小米这两年的投资者交流都不怎么汇报业绩,而是重点汇报自己去库存的情况),关于库存问题,无论是国内品牌还是国际品牌,都不是疫情结束瞬间就能好转的,因此,对于服装制造商而言,这两年是一次行业大洗牌。

所以,申洲国际直言,今年上半年是建厂以来最严峻的时候,公司过去给的指引是按产能增长来计算业绩的,因为过去产能一直是供不应求的情况,但今年就很难给预期,不像过去给出产能就能完全转化成订单,换句话说就是,申洲国际2023年H1的业绩会比较拉垮,大家也不要抱太大期望。

做服装代工的申洲国际如此,做鞋子代工的华利集团自然也躲不过去。

01

价值事务所

华利集团

2023Q1,华利实现收入 36.6 亿元,同比下滑 11.2%;归母净利润 4.8 亿元,同比下滑 25.8%。

尽管整个服装行业近几年日子都不好过,但华利还是明显跑赢了同行,由于这些头部服装代工企业的订单更多来自欧美企业(国内几乎可以忽略不计),考虑到人民币和美元汇率近期起伏较大,我们这里主要拿美元口径和同行进行对比。

按美元口径计算,2023Q1,华利的营收同比大约有17%的下滑,并列的老二丰泰大约有20%的下滑,不太务正业的老大裕元也有18%的下滑。

在几家头部鞋子代工厂中,华利的表现是相对而言最好的,而且华利的净利率也显著高于同行老二丰泰(13.1%VS3.9%),裕元更大的精力在运动服饰销售上(在做渠道生意),因此,利润层面就不太有可比性了。

不过,考虑到裕元自己作死,未来华利当上鞋类代工的龙头只是迟早的事情。

仔细拆解一下,华利按美元口径17%的下降,其中,销量约为 0.39 亿双,同比-24.7%,跌幅较 4Q22(-9.3%)扩大了,之所以金额下滑的不如销量多,全靠客单价的提高,一方面是公司的新客户平均单价较高(如昂跑、亚瑟士、NB),另一部分就是原有品牌客户高定价的复杂鞋款订单有所增加。

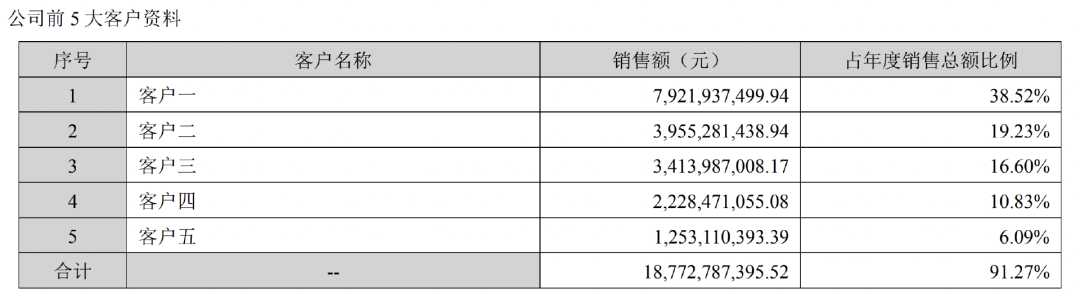

下图为公司2022年前五大客户资料,其中客户1-5分别为:Nike、Deckers、VF、PUMA、UA。

前文提到,海外大客户们普遍在H1去库存,所以,华利2023H1的成绩就不要想了,Q2应当也是延续Q1的趋势。不过,由于大客户们Q2去库存接近尾声,H2公司的订单情况就有望回暖,叠加锐步、Lululemon、Allbirds等新客户将在今年贡献订单,以及公司位于印尼、越南的 3 家新工厂有望投产(如此便可以为新品牌昂跑、亚瑟士、NB设置独立生产工厂,从而增厚业绩),站在全年角度看,公司业绩不见得会下降。

也许正是考虑到新客户的旺盛需求以及老客户的需求回暖,2022年公司的资本开支仍高达 16.85 亿元,同比增加 32%,未来 2 年大概率仍会保持较高资本开支水平(因为公司讲未来 2 年将积极新建工厂)。

02

价值事务所

申洲国际

由于申洲在香港市场上市,不用对外披露2023Q1的业绩。不过,从前文提到的情况看,申洲整个2023H1的业绩都不容乐观,不过无妨,根据公司海外客户的业绩指引,订单有望于2023Q3开始回暖(华利也差不多,虽然两者一个做衣服一个做鞋子,但客户大致都是同一批人)。

华利集团的前五大客户为耐克、Deckers、VF、彪马、UA,Top5贡献了91%的营收;申洲国际的前四大客户为耐克、阿迪、优衣库和彪马,Top4客户贡献的营收超过80%。

值得一提的是,除四大头部品牌外,申洲的其他客户增速颇高,尤其是以李宁、安踏、特步为代表的国内客户。根据相关券商的测算,截至2022年,国内三大品牌销售占比已达申洲营收近10%的水平。

此外,运动界的新秀Lululemon同申洲国际的合作放量超预期(也有同华利合作)。根据公司的说法,2023全年与其合作的收入有望翻倍(是2022才开始合作的新伙伴),由于lulu近几年势头颇猛,未来预计将贡献更多增量。

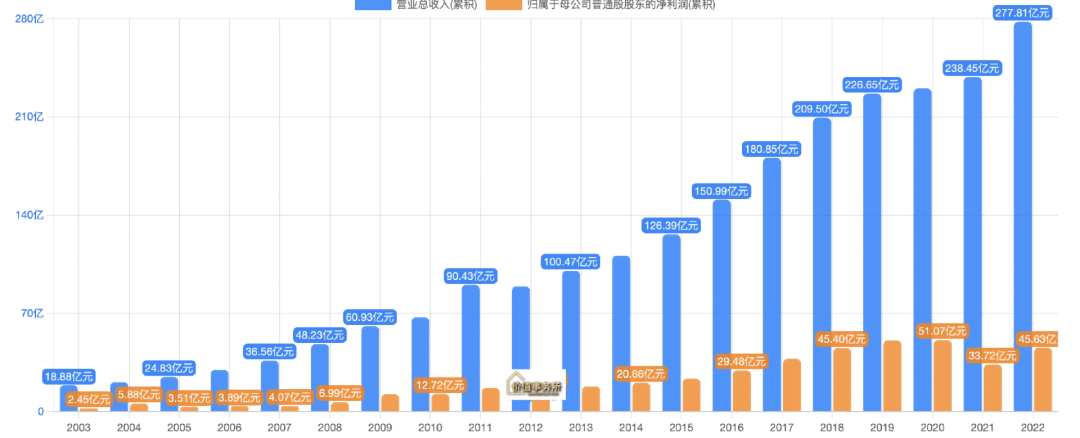

虽然没有申洲2023Q1的数据,但其2022年的表现还是颇为不错的。全年实现营业收入 277.8 亿元,同比+16.5%;实现归母净利润 45.6 亿元,同比+35.3%,扣除汇兑损益后可比口径的税前利润同比增长 10% 以上,这在去年的宏观环境下,非常不容易。当然,隔壁的华利集团2022年业绩也是正增长的,甚至比申洲还要优秀,2022全年实现营收 205.7 亿,同比增长 17.7%,归母净利润 32.3 亿元,同比增长 16.6%。

各大品牌方2022H2开始去库存,两者业绩出现下滑却是2023H1的事,充分说明上游卖铲子的代工厂比起下游更有韧性。

其实,从lululemon以及国产等新兴品牌找上申洲、华利就能看出来卖铲子的好处,下游不论战局如何演变,他们都可以在上游坐收渔翁之利,甚至由于新品牌客单价更高,他们还能跟着享受一波业绩的量价齐升。

我们看下图,20年来,除了近三年因为疫情影响公司业绩有所反复外,大的趋势一直都是向上的,并且从历史经验看,申洲一直都是外资最喜欢的中国大消费品种之一。若不是近期疫情打乱公司经营节奏(2021年产能分布较多的越南、柬埔寨相继被封控了不短时间,2022年国内封控超预期且两年都存在上游原材料大涨价的情况,2023H1则是多年积压的库存外加消费疲软使得下游品牌客户承压),外加香港市场整体表现不佳,申洲的估值也很难降这么多。

对于未来,申洲自己显然还是充满信心的,公司讲到今年有望在埃及设立工厂。

最后附上市场对华利集团、申洲国际2023-2025年净利润一致预期:

华利集团:33.76亿、40.67亿、46.98亿

申洲国际:49.58亿、61.8亿、73.31亿

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !