云顶新耀:当股价成为一把价值标尺

2023-07-31 08:00:59 40

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。投资股票,到底投资的是什么?对于这个问题,价值投资之父格雷厄姆早有回答:股票即企业所有权的一部分,股票代表的是企业的权益,而不是一张废纸。 价值投资理念放之四海而皆准,对于创新药行业似乎也是如此。投资者愿意花钱买股票,其核心还是看好公司的管线能够顺利上市,在业绩全面向好后,企业的股价也会随之攀升。衡量一家创新药公司的价值,其核心还是在于管线的孵化情况,以及企业的营收增长。 然而,就是这样直白的逻辑却并不能适用于所有的创新药公司,因为在港股市场中,云顶新耀早已将“股价”视作衡量价值的标尺了。当一家公司将股价看作是最重要的事情,那么投资者又该依据什么来投资呢?

01 股价成为价值标尺

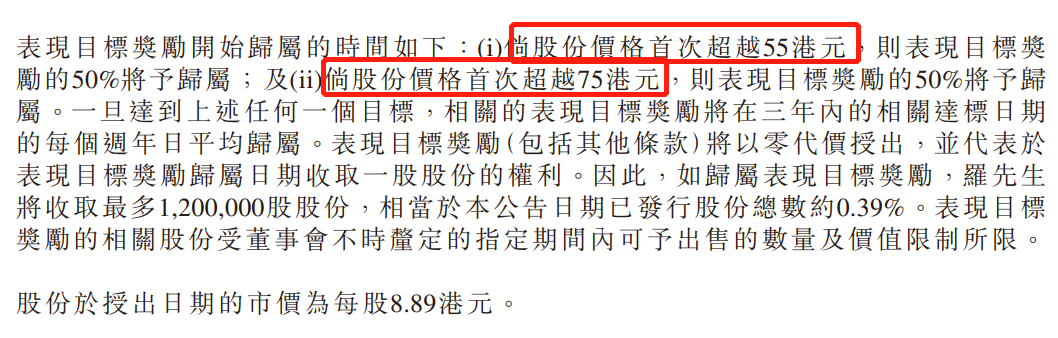

股权激励本是资本市场中很常见的事情,多数公司的激励条件与企业营收增速或利润增速高度相关,而云顶新耀却一改这些老旧的传统,转而将股价作为衡量CEO工作表现的标尺。 去年9月,云顶新耀发生管理层变动,薄科瑞辞去了公司执行董事兼CEO的职务,取而代之的是原腾盛博药CEO罗永庆。在任命罗永庆的公告中,提及了罗永庆的工作重点:股价上涨。依据双方达成的协议,当股价到达55港元/股和75港元/股时,罗永庆均会获得不同额度的奖励,时限是三年。

图:罗永庆激励条款,来源:公司公告 双方一改行业普遍做法,没有以公司的业绩为奖励条件,反而以股价为目标,这种举动无疑是从资本回报角度出发的。由于股价涨跌受众多因素影响,而非业绩一项,甚至管线引进、管线卖出、管线获批都有可能撬动股价。这就导致云顶新耀的发展逻辑将不再局限于企业发展,只要能够撬动股价上涨的动作都是可以接受的。 今年6月,云顶新耀引进的IgA肾病药物Nefecon正在申请中国上市,同时预计将在今年4季度获批。港股整体低迷的情况下,云顶新耀凭借这一消息走出了单边上涨的走势。 以罗永庆被任命时每股8.89港元的价格计算,目前云顶新耀股价已经超过22港元,可谓成绩斐然。可如果以公司的基本面衡量,这半年中公司的价值真的发生了翻天覆地的变化吗? 02 资本基因

图:罗永庆激励条款,来源:公司公告 双方一改行业普遍做法,没有以公司的业绩为奖励条件,反而以股价为目标,这种举动无疑是从资本回报角度出发的。由于股价涨跌受众多因素影响,而非业绩一项,甚至管线引进、管线卖出、管线获批都有可能撬动股价。这就导致云顶新耀的发展逻辑将不再局限于企业发展,只要能够撬动股价上涨的动作都是可以接受的。 今年6月,云顶新耀引进的IgA肾病药物Nefecon正在申请中国上市,同时预计将在今年4季度获批。港股整体低迷的情况下,云顶新耀凭借这一消息走出了单边上涨的走势。 以罗永庆被任命时每股8.89港元的价格计算,目前云顶新耀股价已经超过22港元,可谓成绩斐然。可如果以公司的基本面衡量,这半年中公司的价值真的发生了翻天覆地的变化吗? 02 资本基因 云顶新耀这种只认股价的做法并非异想天开,其实早在成立之初“资本”就已经深入它的基因。 资本与创新是始终交织在一起的,创新需要资本,没有资本更谈不上创新。从2015年开始,国内创新药市场就已经趋向拥挤,这就导致此后成立的公司面对的竞争将越发激烈,借助资本力量逐渐成为一种常态,而云顶新耀正是在这一时间段成立的。 云顶新耀成立于2017年。与单纯依赖资本相比,云顶新耀就是从资本之中诞生的。它的起步和发展,都离不开一家投资机构:康桥资本。 依托于康桥资本强大的资本能力,云顶新耀选择走的是一条重资本的license-in发展之路,云顶新耀的研发管线全部靠引进。但与另一家主打license-in模式的药企再鼎医药不同的是,康桥资本并不满足于只出钱,作为“亚洲最大、最活跃的医疗健康行业的私募股权基金之一”,其要求的是公司和投资人更紧密地站在一起。 投资者都是厌恶风险的。云顶新耀CFO何颖曾在接受采访时坦言,药物早期研发的失败风险很高,为了更好地把控风险,公司的早期引进会倾向于处于临床较晚期的产品。 管线的选择应该隶属于研发部门,而云顶新耀却由CFO来解答这类问题,从这不难看出,资本在云顶新耀管理团队中的重要性。同时,云顶新耀的诸多高管均来自于康桥资本,如前CEO薄科瑞,公司执行董事会主席傅唯,公司CFO何颖,公司首席业务拓展官Jason Brown等。 正如何颖所说,云顶新耀买来了确定性更高的偏后期管线,这相当于创新药企发展中最难的问题被解决了,剩下需要做的就是如何运作这些即将商业化的管线。 作为“资本捕手”康桥资本是懂风险管控的,它们除了在港股孵化了云顶新耀外,还在鼎力支持天境生物在美股的上市。由此可见,康桥资本拥有一套极为娴熟的资本操作模式,“资本”基因早已深入骨髓。

03 如何“攒”一家创新药公司?

云顶新耀和再鼎医药都是深耕于license-in模式的玩家,在选择引进品种时,两家公司也都有不少相似之处。 在公司孵化阶段,当时的资本已经预见到国内PD-1的红海,进而都避开了这一领域。但肿瘤和自免仍然是公认的“摇钱树”,双方仍重点布局这两个领域。 肿瘤领域中,云鼎新耀以ADC产品戈沙妥珠单抗布局乳腺癌,虽然这款药物最终被吉利德买了回去,但其依然是公司创立时拥有核心竞争力的产品。再鼎医药则选择以RAPR抑制剂布局在巢癌。不难看出,它们都深度聚焦女性市场,以此作为公司突破口。 更巧合的是,双方也均布局了抗感染类药物,这一点的布局,正是投资方更偏向的方向。一方面,从癌症化疗到器官移植,甚至一些外科手术,抗生素都作用非凡。但随着时间推移,抗生素的耐药性几乎成为行业的挑战,与此同时,抗生素的研发效率大不如从前。 云顶新耀和再鼎医药的同步选择,实际上暴露出了资本控股的创新药企在管线布局上的特点: 一是选品,需要一款能够引发行业关注的产品,如抗肿瘤用药ADC产品; 二是搭配,会更加注重热门领域的管线布局,比如布局肿瘤和自免; 三是前景,会选择一些用药广阔的新品种,来营造市场蓝海状况。 不难看出,license-in模式与传统创新研发模式是存在极大差异的。对于传统科学家来说,研究的产品管线常常是研发上有所擅长、类别有所互通、收益几率更好的品种,这意味着风险永远是其做选择时要考虑的一点。国内创新药企扎堆在肿瘤领域,少有肿瘤夹杂抗感染,就是这个道理。企业需要树立自己的特殊性,也就常聚焦在某一具体赛道。 但若是从资本回报角度考量,最核心的目标就是如何获得更大的利益回报,这与云顶新耀选择引进临床后期产品的做法十分契合,都是为了降低研发风险,追求利益的确定性。

04 创新需要信仰

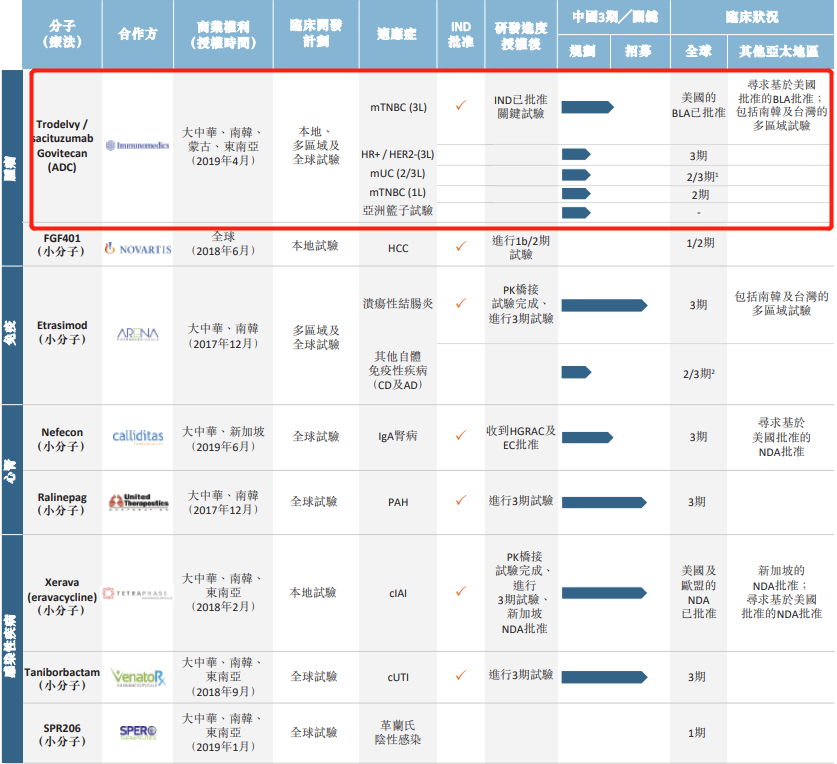

创新药研发是需要信仰的,如果只把药物研发当成一种生意,那么企业也注定将失去灵魂。 利用license-in模式,云顶新耀构建了一个兼顾药物布局的广泛性与重点性的管线阵容,投资者很容易就能get到云顶新耀的野心。而这样的管线布局的目的也很简单,那就是获得市场更多的关注度。 在云顶新耀的初始管线设置中,戈沙妥珠单抗就是它的一大王牌。作为全球首个针对难治性三阴性乳腺癌的Trop-2 ADC产品,这充分证明了康桥资本管线选择时眼光的毒辣。2022年6月,这款万众期待的产品终于获批,就在市场认为云顶新耀即将全面走上商业化之路时,公司却在去年8月将这个刚获批的王牌产品退了回去,以此获得了2.8亿美元的首付款和1.75亿美元的潜在款项。  图:云顶新耀初始管线规划,来源:招股书 一买一卖之间,云顶新耀虽然赚了钱,但同时也将公司曾经的规划扼杀在摇篮中。当然,部分投资者可能对此不以为意,毕竟是license-in模式嘛,有了钱可以再去买新的管线,再去构建新的梦想。 其实早在卖掉ADC管线之前,云顶新耀就已经确定了新的方向,那就是新的平台技术mRNA。2021年9月,云顶新耀与加拿大疫苗开发商Providence达成合作,一是获得了该企业在研的新冠mRNA疫苗的亚洲市场授权许可,二是就后者的mRNA平台开发新的产品。 可是,在有了“回售”ADC明星管线的前车之鉴后,云顶新耀又该如何让投资者相信,它们在未来不会再次做出回售核心管线的决定呢?价值投资者不相信市场有效论,认为基本面才是决定公司股价长期走向的参数,可这种投资逻辑在并非在所有公司身上都适用,因为基本面随时可能发生剧变。或许真的只有市场有效论才是唯一能够确定的东西。

图:云顶新耀初始管线规划,来源:招股书 一买一卖之间,云顶新耀虽然赚了钱,但同时也将公司曾经的规划扼杀在摇篮中。当然,部分投资者可能对此不以为意,毕竟是license-in模式嘛,有了钱可以再去买新的管线,再去构建新的梦想。 其实早在卖掉ADC管线之前,云顶新耀就已经确定了新的方向,那就是新的平台技术mRNA。2021年9月,云顶新耀与加拿大疫苗开发商Providence达成合作,一是获得了该企业在研的新冠mRNA疫苗的亚洲市场授权许可,二是就后者的mRNA平台开发新的产品。 可是,在有了“回售”ADC明星管线的前车之鉴后,云顶新耀又该如何让投资者相信,它们在未来不会再次做出回售核心管线的决定呢?价值投资者不相信市场有效论,认为基本面才是决定公司股价长期走向的参数,可这种投资逻辑在并非在所有公司身上都适用,因为基本面随时可能发生剧变。或许真的只有市场有效论才是唯一能够确定的东西。

· 靶点格局 ·

PD-1靶点 | TIGIT靶点 | EGFR靶点

GLP-1靶点 | CDK4/6靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 康宁杰瑞 | 荣昌生物 | 基石药业

迈瑞医疗 | 联影医疗 | 华大智造 | 长春高新

爱尔眼科 | 固生堂 | 时代天使 | 海吉亚医疗

绿竹生物 | 巨子生物 | 绿叶制药 | 金域医学

京东健康 | 平安好医生 | 叮当健康 | 英硅智能

智飞生物 | 云南白药 | 华东医药

往 期 推 荐

本文作者可以追加内容哦 !