“全球资产定价之锚”再掀波澜 美股五连涨美梦泡汤

2023-10-13 08:00:29 77

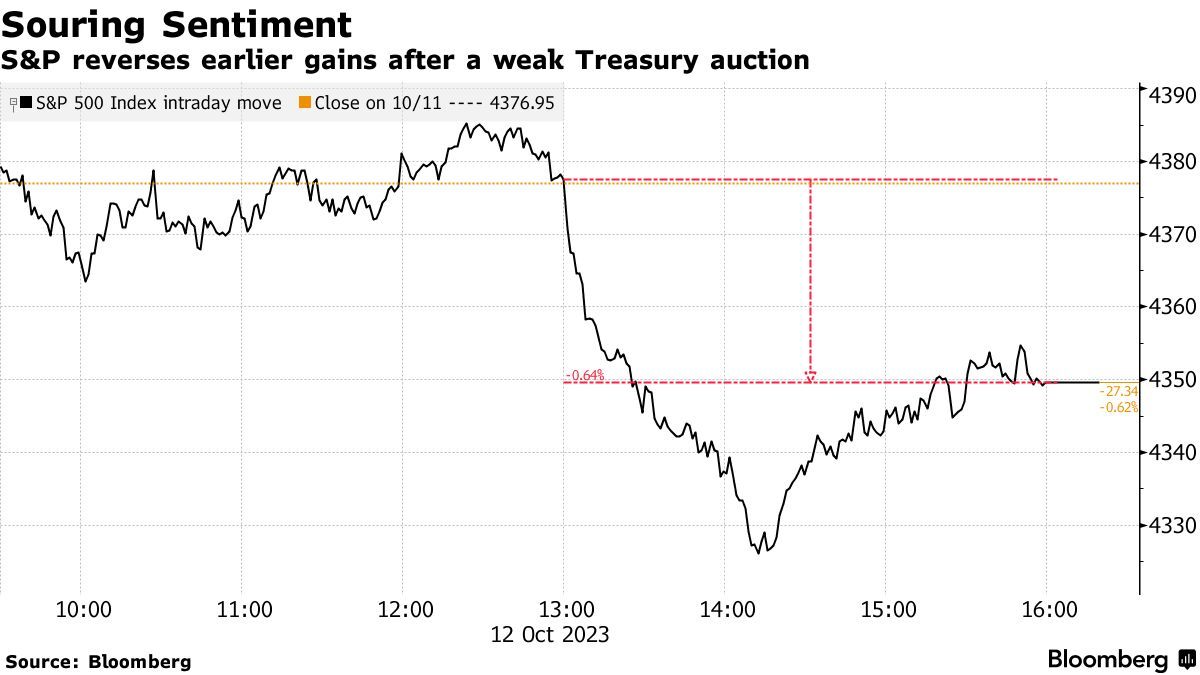

就在美股看起来即将全面转向看涨之际,一场令人感到不安的美国国债拍卖风波给市场反弹动能踩下急刹车。

当地时间周四下午1点,在纽约高达200亿美元30年期美国国债拍卖以2007年以来的最高收益率结束。由于美债需求表现疲软,推动长期限(10年及以上)美债收益率时隔一周后再度全线上行,进而瞬间重创美股基准指数——标普500指数。

短短几分钟之后,标普500指数(S&P 500 Index)暴跌,跌幅一度高达1.2%,之后才重新站稳脚跟,最终仍然以跌势收尾。芝加哥期权交易所(Cboe)波动率指数(即VIX指数)飙升至17点上方,小盘股基准指数——罗素2000指数(Russell 2000 Index)抛售加速,跌至几个月以来的最低点。

长期限美债收益率全线上行,美股闻讯疲软

周四开盘前,美国股市已经经受住了高于预期的CPI和PPI通胀数据的冲击,标普500指数(S&P 500)在午盘交易时间段触及盘中高点。买盘力量推动该指数连续四天上涨,因多位美联储官员暗示美联储可能无需再次加息,加之分析师们对于财报季的预期较为乐观,令投资者对美股的乐观情绪迅速升温。

但30年期美债拍卖收益率公布后,资金对美股的看涨偏好瞬间被逆转,国债需求疲弱推高长期限美债收益率,令金融市场的整体情绪承压。与美联储未来利率决定相关的掉期合约将美联储今年再次加息25个基点的几率推高至50%左右,而就在周三,这一概率仅仅在30%左右。

美债需求表现疲软,推动长期限(10年及以上)美债收益率时隔一周后再度全线上行,进而瞬间重创美股基准指数——标普500指数。有着“全球资产定价之锚”称号的10年期美债收益率周三一度升至4.73%,扭转两天来的跌势表现,持续位于2007年以来的最高点附近,30年期美债收益率同样位于2007年以来最高点附近。

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。华尔街分析师们一般以10年期美债收益率为基准设定r值,在其他指标(特别是现金流预期)未发生明显变化的情况下,分母水平越高或者持续于高位运作,估值处于高位的科技股、高风险公司债以及加密货币等风险资产的估值面临坍塌之势,尤其是当前的业绩真空期分子端几乎无变化。

来自BMO财富管理(BMO Wealth Management)首席投资官Yung-Yu Ma表示:“人们真的开始意识到,美联储将在更长时间内维持高利率(higher for longer),投资者可能相信短期收益率已经见顶,但投资者对长期限收益率持续上升感到震惊和难以置信。如果这些长期限美债的收益率继续走高,这将成为股市担忧情绪的重要来源。”

据了解,此次30年期美国国债的拍卖收益率为4.837%,比投标截止日期前拍卖前交易的收益率高出近4个基点。数据显示,这是自2007年以来收益率最高的长期限国债拍卖,反映出美债需求低于交易员们的预期。周二和周三的3年期和10年期国债标售同样表现疲弱。

“虽然美债拍卖往往只对当天的市场反应有重要影响,但它仍是反应需求的一个信号,”Bleakley Financial Group LLC的首席投资官Peter Boockvar表示。“在需求方面,本周表现相当疲软。作为回应,长期限的美国国债收益率均处于阶段性高点。”

在市场情绪转变之前,股市投资者可谓对超过预期的美国整体消费者价格指数(整体CPI)报告不屑一顾。交易员们转而关注核心通胀同比数据,9月核心通胀率同比仅上涨4.1%与预期一致,为两年来的最低水平。

标普500指数未能实现强势5连涨,科技股彰显韧性

美股基准指数——标普500指数在周四以跌势告终,结束了连续四天上涨势头——这是自去年8月以来连涨持续时间最长的一次。此前,多位美联储官员表示,长期限的美债收益率可能会抵消美联储再次加息的必要性。

美联储理事沃勒(Christopher Waller)周三重申了这一“鸽派”信号,他表示,在采取进一步行动之前,美联储有足够的时间观察债市情况。美联储副主席菲利普·杰斐逊周一则表示,尽管通胀率仍然过高,但他正在密切关注美国国债收益率的上升趋势,因为这可能进一步对经济造成限制;他还表示,美联储将“密切关注债券收益率上升所带来的金融收紧”,以评估“未来的政策路径”,

10年期美国国债收益率周四一度升至4.7%以上,扭转了连续两天跌势。由于分析师们普遍预期包括各大芯片巨头的科技公司业绩复苏预期最为强劲,以科技股为主的纳斯达克100指数跌幅小于标普500指数,下跌0.4%。全球芯片股基准指数——费城半导体指数则收涨0.3%,盘中一度涨超1.6%。

来自Infrastructure Capital Management的首席执行官兼创始人Jay Hatfield表示:“目前市场几乎完全由债券市场收益率表现所驱动。明天,随着美股进入财报季,我相信这种情况将会发生改变。”

在有着“全球资产定价之锚”称号的10年期美债收益率飙升之际,美股基准指数——标普500指数陷入长达两个月的抛售浪潮,其中9月跌幅甚至达到近5%。但随着美股财报季到来,寄望于美股从2023年最糟糕的一个月中走出的多头势力有着保持乐观的理由:标普500指数成分公司的整体利润有望从第四季度开启大反弹浪潮,并且历史数据显示实际业绩超预期的可能性非常大。

预期数据显示,华尔街分析师们普遍预期标普500指数的整体每股收益(EPS)即将步入上升通道,从明年开始可能将恢复高达10%的高增速路径。在过去的30年里,历史数据显示大约60%的标普500指数成分公司在某个季度的每股收益将超过分析师普遍预期。不过近几年的统计数据显示,自2021年初以来,这一比例一直维持在80%左右。

本文作者可以追加内容哦 !